Aktienhändler die dabei waren, werden diesen Tag nie vergessen: Am 19. Oktober 1987 brachen an der New Yorker Börse wie aus heiterem Himmel die Aktienkurse ein, binnen weniger Augenblicke lösten sich Abermillionen in Luft auf. Der Tag ging als "Schwarzer Montag" in die Finanzgeschichte ein. Dass sich der schwarze Montag nun an einem Freitag jährt, mag den ein oder anderen Anleger an den "Black Friday" von 1929 zurück erinnern. Ein weiteres Datum, an dem Börsianer weltweiten den Atem anhielten. Doch egal, wie tief die Kurse einbrechen, was der Auslöser war oder wie lang die Baisse anhält - ist das Tal erst einmal durchschritten, schüttelt sich der Aktionär und macht weiter wie gehabt. Meist sind die Verluste der Indizes binnen Tagen wieder reingeholt und der jeweilige schwarze Tag oder Monat wird zu einer historischen Marke: "Weißt du noch, als damals der Dow Jones abgestürzt ist?"

Überforderte Makler, zu viele Orders

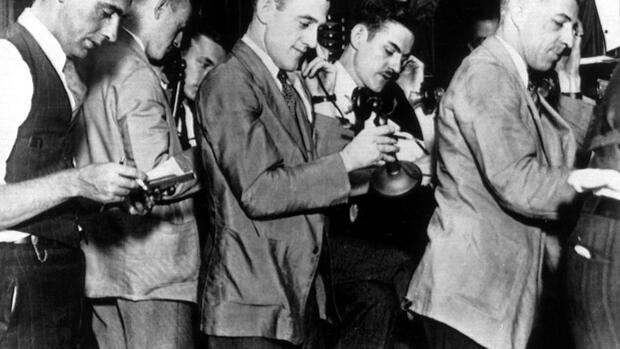

Dabei waren viele Börsencrashs absehbar. So erinnert sich Fidel Helmer von der Privatbank Hauck & Aufhäuser, der seit mehr als 40 Jahren an der Frankfurter Börse aktiv ist, an die Zeit vor dem schwarzen Montag 1987: "Die Verkaufsaufträge gingen waschkörbeweise ein", sagt er. "Viele Makler waren total überfordert, manche Kollegen übernachteten sogar in der Börse, die Pizzadienste hatten Hochkonjunktur." Die Kursverläufe zeigten stetig nach oben, die Euphorie für den Aktienhandel war seit fünf Jahren nahezu ungebremst. Auch wenn die Unternehmensgewinne stagnierten oder weniger stark stiegen, als erwartet: die Kurse stiegen, stiegen, stiegen. Aktienhändler verlangten damals schon weit mehr als 100.000 Dollar Jahresgehalt - und bekamen dies auch meistens. "Die Leute sind durchgedreht", sagte der als Crash-Prophet bekannte Roland Leuschel. "Sie haben ihren Maßstab verloren."

Um noch besser, noch schneller von der Euphorie-Blase profitieren zu können, wurden elektronische Handelssysteme eingeführt beziehungsweise verbessert. "Der Markt war ernsthaft gestört", bekannte die US-Notenbank Fed im Nachhinein. Doch in der Zeit von 1982 bis 1987 gab es nur eine Devise: Gier ist gut.

Dann hat es "klick" gemacht

Wenn sich Leuschel an seine Zeit damals an der Wall Street erinnert, sagt er: "Ich kam zurück und dachte, wenn die Profis alle so denken, dann muss es scheppern." Und das tat es. Auf einmal war das Vertrauen weg. Die Fed spricht rückblickend von einem "gewaltigen systemischen Schock." Plötzlich rückten die Inflation und das US-Handelsdefizit in das Bewusstsein der Investoren. Sie verkauften. Und zwar mehr als 600 Millionen Aktien - fünf Mal so viel wie üblich.

"Es machte klick. Es war, als würden die Zuschauer eines voll besetzten Theaters versuchen, durch einen einzigen Ausgang nach draußen zu gelangen", erinnert sich der US-Finanzprofessor Chris Lamoureux. Computergesteuerte Handelsprogramme wirkten wie Katalysatoren: Binnen Sekunden rollte eine Verkaufslawine. 508 Punkte büßte der Dow-Jones-Index damals ein: 22,6 Prozent Verlust an einem einzigen Tag. Damit verpuffte rund ein Viertel des amerikanischen Börsenkapitals. In Tokio gab es daraufhin den bis dato schwersten Kurssturz in der Geschichte der japanischen Börse, in Sydney büßten Aktien binnen 45 Minuten 20 Prozent ihres Wertes ein, in Hongkong wurde die Börse für den Rest der Woche geschlossen.

Verbot des Hochfrequenzhandels bringt nichts

Doch eine Lehre zogen die Akteure der Finanzmärkte aus der selbstgemachten Krise nicht. "Nach 14 Tagen war alles vergessen", sagt Fidel Helmer von der Privatbank Hauck & Aufhäuser. Andere, die ihr Geld trotz der fallenden Kurse in Aktien investierten, verdienten viel Geld, als sich die Werte erholten. Aber immerhin haben die internationalen Handelsplätze auf den Crash reagiert, wenn es schon die Anleger nicht tun. Sie führten elektronische Notbremsen für Kursachterbahnen ein.

- wenn an den US-Börsen ein Index um mehr als zehn Prozent abstürzt, kann der Handel an der Wall Street für längere Zeit ausgesetzt oder sogar für den gesamten Tag beendet werden

- an den europäischen Börsen ermöglichen die elektronischer Handelssysteme Unterbrechungen sogar bei einzelnen Aktien

Aber weder diese Notbremsen noch das Verbot des Hochfrequenzhandels werden weitere Crashs verhindern können. Deshalb plädieren Finanzexperten überall auf der Erde für eine Regulierung mit Sinn und Verstand statt mit dem Holzhammer. "Die Regulierung darf sinnvolle Handelsstrategien - auch von Hochfrequenzhändlern - nicht verhindern. So zielen diese zum Beispiel darauf ab, aus Preisdifferenzen am Markt oder aus der Geld-Brief-Spanne Erträge zu erzielen", sagt Peter Gomber, Professor für e-Finance in Frankfurt. Um Liquidität und Preiseffizienz im Markt steigern zu können, seien die ultrakurzen Reaktionszeiten nötig. Sonst steige das Risiko für den Akteur.

Die Strategien der Blitz-Trader

News-Reader (Handel auf Nachrichten):

Empfängt computerlesbare Nachrichten und handelt, bevor Kurse reagieren.

Status: Erlaubt

Arbitrage (Kursunterschiede nutzen):

Kauft Papiere an einer Börse und verkauft an einer anderen teurer.

Status: Erlaubt

Pinging (Anklopfen):

Sucht Liquidität, schickt kleine Orders zur Börse und späht so Handelsbücher aus.

Status: Bedenklich

Sniping (Aus dem Hinterhalt schießen):

Handelt, bis er ausgespäht hat, wo die Limits anderer Trader liegen.

Status: Bedenklich

Scalping (Abschneiden):

Sucht große Orders und kauft Papiere früher. Verkauft wenig später teurer wieder.

Status: Bedenklich

Quote Stuffing (Leitungen verstopfen):

Sendet Hunderte Orders und löscht sie. Profitiert von Arbitrage an anderer Börse.

Status: Gefährlich

Spoofing bzw. Layering (Täuschen):

Ein Algorithmus bewegt einen zweiten zum Handeln und verdient daran.

Status: Gefährlich

Wash Trades (Mit sich selber handeln):

Kauft und verkauft gleichzeitig, täuscht Nachfrage nach einem illiquiden Papier vor.

Status: Gefährlich

Frontrunning (Vordrängeln):

Kennt Kundenaufträge und deckt sich ein, bevor er für diese handelt.

Status: Verboten!

Quellen: eigene Recherche

Aber selbst die für Europa geplante Mindesteinstelldauer von Angeboten würde ein Ereignis wie den Flash Crash aus dem Frühsommer 2010 nicht verhindern können. "Der Handel wird immer stärker automatisiert und die Zahl der Transaktionen nimmt kontinuierlich zu. Und wo gehobelt wird, da fallen Späne, so dass Pannen auch in Zukunft nicht ausgeschlossen sind", sagt Gomber.

Er ist sich sicher, dass sich trotz aller Neuerungen Börsencrashs nicht verhindern lassen. Dafür ist der Mensch zu gierig und vergisst zu schnell.

Anleger lieben Blasen

So kam es nicht wesentlich später zu einer erneuten Euphorie am Markt: Ab 1995 schossen Technologieunternehmen nur so aus dem Boden, das Wort der Stunde war Internet-Start-up. Es entstanden Wirtschaftsmagazine, die fast ausschließlich über die sogenannte New Economy berichteten. Und die Investoren? Hatten die Dollarzeichen in den Augen und vertrauten auf steigende Aktien. Die Kurse der hippen Internetunternehmen stiegen mitunter zweistellig, was man von den Umsätzen nicht immer behaupten konnte. Neben der Homepage und dem Image "hipp und cool" generierten viele der Start-ups keinen Wert - Gewinne waren also zumindest auf Dauer nicht zu erwarten.

Anleger im Paradies

Trotzdem entstanden stündlich neue Fonds, die in den "neuen Markt" investierten, die deutsche Börse legte ein eigenes Marktsegment für New Economy-Investments auf. Jeder, der etwas auf sich hielt, brachte sein Unternehmen an die Börse. Und auch diejenigen, die Aktien skeptisch gegenüber standen, wurden spätestens mit dem Börsengang der Deutschen Telekom Ende der 1990er Jahre überzeugt. "Die Volksaktie kommt" jubelte damals die Bild. Mit Aktien konnte offensichtlich jeder ohne besonderes Zutun reich werden, wer in Internet-Startups investierte, konnte sogar stinkreich werden. Kleinsparer und Großinvestoren rund um den Globus waren verzückt - und kauften, kauften, kauften.

10 Tipps für Börseneinsteiger

Bevor ein potentieller Anleger zum ersten Mal Aktien kauft, sollte er sich Gedanken darüber machen, welches Ziel er mit der Geldanlage verfolgt und für welchen Anlegertyp er sich hält. Wenn mit den Aktien später die Altersvorsorge aufgestockt oder das Studium der Kinder finanziert werden soll, muss an der Börse eine andere Taktik angewendet werden, als wenn es um kurzfristige Gewinne geht. Die grundlegende Frage ist: Sind Sie auf den Betrag angewiesen und investieren deshalb lieber mit möglichst geringem Risiko oder können Sie eventuelle Verluste verschmerzen und renditestärkere aber auch riskantere Papiere kaufen?

Wer die Frage nach der eigenen Risikoneigung mit "no risk, no fun!" beantwortet, sollte sich darüber im Klaren sein, dass er zwar sehr viel gewinnen, aber auch sehr viel verlieren kann. Für den Anfang schadet es nicht, auf eine langfristige Strategie zu setzen und die Entwicklungen an den Märkten zu beobachten. Kleine Zockereien für den Nervenkitzel sind dann im Verlustfall besser zu verschmerzen. Nach dem Geckoschen Leitsatz "Greed is good" sollten Börsenneulinge nicht handeln.

Was eine Aktie ist und wie sie funktioniert, dürfte jedem klar sein. Wer sein Depot auch mit Anleihen und Zertifikaten füllen möchte, sollte nur in Produkte investieren, die er auch versteht. Wer nur auf die Renditeversprechen hört und Produkte kauft, deren Vor- und Nachteile, beziehungsweise Funktionsweisen er nicht begreift, fällt über kurz oder lang auf die Nase.

Bevor Sie ein Depot eröffnen, vergleichen Sie die Gebühren der Banken. Je höher die Gebühren sind, desto geringer fällt die Rendite nachher aus. Direktbanken haben im Regelfall günstige Konditionen und bieten kostenlose Depots an.

Anleger sollten ihr Geld - und damit auch ihr Risiko - zumindest am Anfang möglichst breit streuen. Verteilen Sie Ihr Geld auf verschiedene Märkte wie Rohstoffe und Energie, sowie auf Aktien, Fonds und Anleihen.

Wer seinem Portfolio Fonds oder Zertifikaten beimischt, sollte auch innerhalb dieser Anlageklassen auf eine gute Mischung achten. Fondsanbieter und deren Produkte lassen sich online schnell vergleichen. Wer nicht nur in ein oder zwei Gesellschaften investiert, ist auf der sicheren Seite.

Besonders wichtig ist, dass Sie sich Zeit nehmen für Ihre Geldanlage und Ihr Depot regelmäßig überprüfen: Welche Anlageinstrumente haben sich wie entwickelt? Ist es Zeit, das Depot umzuschichten, oder läuft alles in meinem Sinne?

Bei der Überprüfung des Depots sollte man sich immer mal wieder fragen: Würde ich diese Aktie oder diesen Fonds heute noch kaufen? Lautet die Antwort ja, behalten Sie das Produkt. Sind Sie von der Qualität nicht mehr überzeugt, wird es Zeit zum Verkauf.

Entwickelt sich eine Aktie oder ein sonstiges Produkt nicht so, wie geplant, sollten Sie nicht zögern, es zu verkaufen. Sogenannte Stopp-Loss-Orders, also Untergrenzen, bei denen verkauft werden soll, können hilfreich sein. Das bietet sich insbesondere dann an, wenn man den Kurs nicht permanent selbst im Auge behalten kann oder will.

Grundsätzlich gilt: Verlieren Sie nicht die Nerven. An der Börse gibt es Kursschwankungen, Aktienkurse können unerwartet einbrechen. Das sollte aber kein Grund sein, den Kopf zu verlieren. Panische und unüberlegte Deals kosten meist mehr Geld als die Abwärtstrends.

Fünf Jahre lang, nämlich bis zum März 2000 ging der Hype gut, wie es auch von 1982 bis 1987 gut gegangen ist. Dann flog erst den Unternehmen und kurz darauf auch den Anlegern der Traum vom großen Geld um die Ohren. Die ersten Pleiten der New Economy, deren Gegenwert oft nur aus dem Gebäude und den darin befindlichen Computern bestand, ließen Anleger aufhorchen. Als dann bekannt wurde, dass einige der Hoffnungsträger ihre Umsätze künstlich aufgeblasen oder gleich ganz erfunden hatten, brach die Illusion vom schnellen, gefahrlosen Reichtum vollends zusammen. Nachdem die Großinvestoren verkauften, tätigten die Kleinsparer Panikverkäufe. Viele verloren ihr gesamtes Vermögen. Der Begriff der Dotcom-Blase entstand.

Spannend ist, dass der Kurssturz am gleichen Tag einsetzte, an dem ein heute immer noch erfolgreiches Unternehmen an die Börse ging. Am 13. März 2000 wagte der Technologiekonzern Infineon den Schritt aufs Parkett: Mit einem Volumen von mehr als sechs Milliarden Euro lancierte die ehemalige Siemenstochter die größte und teuerste Technologieaktie aller Zeiten, es handelte sich um den zweitgrößten Börsengang Deutschlands nach der Telekom. Und alle stürzten sich auf das Papier.

Die Folge: Die Aktie war 33-fach überzeichnet, das Systeme der Börse in Frankfurt kollabierte. Und mit dem Handelssystem brach auch der Volkssport Aktienhandel und die Lust auf Neuemissionen zusammen.

Ähnlichkeiten zum Hype um den Facebook-Börsengang sind natürlich rein zufällig.

Kein Mittel gegen Flash Crashs

Neben der Gier ist technisches Versagen eine oft unterschätzte Größe: Im Mai 2010 vernichtete ein Händler mit einer falschen Computerorder binnen weniger Augenblicke rund 800 Milliarden Dollar - weil das Handelsvolumen zu groß und das System zu schnell war. Der Händler hatte rund 75.000 Terminkontrakte im Gesamtwert von rund vier Milliarden Dollar zum Verkauf gestellt. Allerdings nicht wie üblich peu á peu, sondern sofort.

Für die Masse der Derivate fand sich in der kurzen Zeit aber kein Käufer, weshalb die Kurse bei den Derivaten abstürzten. Der Aktienmarkt infizierte sich binnen Minuten: In rund zehn Minuten stießen Anleger knapp 1,3 Milliarden Aktien ab, das waren sechs mal so viele wie sonst.

Es gibt keinen Schutz vor Computerpannen

Die Fehlersuche kostete die US-Börsenaufsicht fast ein Jahr, die Auswirkungen der Computerpanne waren binnen Sekunden sichtbar: 18 von 30 Aktien aus dem Dow Jones verloren mehr als fünf Prozent, der gesamte US-Leitindex rauscht um fast zehn Prozent nach unten. Aktien, die zu Beginn des Handelstages noch 30 Dollar und mehr kosteten, brachen auf Penny-Stock-Niveau ein. Die Parallelen zum schwarzen Montag von 1987 sind eigentlich unverkennbar: Auch damals sorgten ultraschnelle Deals dafür, dass der Flut von Verkäufen nicht beizukommen war.

Was aus 1000 Euro in zehn Jahren wurde

Veränderung auf Sicht von zehn Jahren: +88,8 Prozent (ohne Dividenden)

Was aus 1.000 Euro geworden wäre: 1.888 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +52,7 Prozent

Was aus 1.000 Euro geworden wäre: 1.527 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +31,3 Prozent

Was aus 1.000 Euro geworden wäre: 1.313 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +10,1 Prozent

Was aus 1.000 Euro geworden wäre: 1101 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +10,3 Prozent

Was aus 1.000 Euro geworden wäre: 1.103 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +228 Prozent

Was aus 1.000 Euro geworden wäre: 3.285 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +314 Prozent

Was aus 1.000 Euro geworden wäre: 4.142 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +428 Prozent

Was aus 1.000 Euro geworden wäre: 5.275 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +221 Prozent

Was aus 1.000 Euro geworden wäre: 3.205 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +92 Prozent

Was aus 1.000 Euro geworden wäre: 1.916 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +151 Prozent

Was aus 1.000 Euro geworden wäre: 2.509 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +67 Prozent

Was aus 1.000 Euro geworden wäre: 1.666 Euro

Veränderung auf Sicht von zehn Jahren (in Euro): +56 Prozent

Was aus 1.000 Euro geworden wäre: 1.559 Euro

Was aus 1.000 Euro geworden wäre: 1.092 Euro*

*bei einem durchschnittlichen jährlichen Zinssatz von 0,92 Prozent (Spareckzins)

Was aus 1.000 Euro geworden wäre: 1.192 Euro*

*bei einem durchschnittlichen jährlichen Zinssatz von 1,92 Prozent

Was aus 1.000 Euro geworden wäre: 1.239 Euro*

*bei einem durchschnittlichen jährlichen Zinssatz von 2,39 Prozent

Helmer von Hauck & Aufhäuser sieht es gelassen: "Es wird immer wieder Pannen geben", sagt er. Das bedeutet natürlich auch, dass es für den einzelnen Anleger zwar sinnvoll ist, sich nicht in Blasen zu verrennen und rechtzeitig den Absprung von hochgehypten Anlageprodukten zu schaffen. Es bewahrt allerdings niemanden vor einem Crash.

Für den Gesamtmarkt hat Otto Normalinvestors Verhalten nun mal wenig Auswirkungen. Dafür ist sein investiertes Vermögen zu gering, das Volumen seiner Aufträge zu klein, seine Aktionen sind nicht weitreichend. Und selbst wer sein Geld in sichere Produkte investiert oder sein Risiko möglichst breit streut, ist dadurch nicht vor Systemfehlern geschützt. Nur weil ein Auto ab 1. Oktober mit Winterreifen fährt, heißt es nicht, dass ihm niemand mehr in die Seite fahren kann.

Die Gründe für Kursschwankungen

Doch wie entstehen solche Börsenpannen? Für die meisten computergenerierten Kurseinbrüche trifft eine der folgenden Erklärungen zu:

Flash-Orders: Diese Blitzaufträge arbeiten mit dem Volumen der Aufträge, die Einzelgewinne sind meist gar nicht so hoch. Bei einer Flash-Order informiert Computer A Computer B eine Tausendstelsekunde vor den anderen Marktteilnehmern über den kommenden Auftrag. Computer beziehungsweise Händler B kann so vor den anderen zugreifen und weiterverkaufen. Diese Art des Handels kann bei großen Volumina das Börsensystem überlasten und den weiteren Handel über Stunden beeinträchtigen.

- Fat Finger Order: Der Händler, der den großen oder kleinen Crash ausgelöst hat, hat sich schlicht vertippt, eine Null zu viel eingegeben oder Stückzahl und Kurse verwechselt. Ginge es um ein Schiff oder Flugzeug anstatt um Milliarden, wäre hier wohl von menschlichem Versagen dir Rede. Und das lässt sich durch keine Systemoptimierung der Welt verhindern. Das einzig Gute: Die Fat Finger Order wirkt sich meist nur auf einzelne Aktien oder Derivate aus.

Helmer versucht zwar, die deutschen beziehungsweise europäischen Anleger zu beruhigen, in dem er sagt, dass die jüngsten Störungen allesamt in den USA auftraten. Erst vor ein paar Monaten hatte der Börsengang des Sozialen Netzwerkes Facebook die Handelssysteme überfordert und die Wall-Street-Firma Knight Capital geriet durch einen Softwarefehler an den Rand des Ruins. "In den Vereinigten Staaten werden die Marktstrukturen immer komplexer, da die Handelsplätze immer stärker miteinander vernetzt werden", sagt Helmer.

Kuriose Börsenpannen

Fast 45 Minuten konnten am 29. Oktober 2013 an der US-Börse Nasdaq einige Indexstände nicht übermittelt werden. Wegen der fehlenden Daten wurde der Optionshandel vorübergehend ausgesetzt. Als Grund für die Panne nannte der Betreiber menschliches Versagen: Durch einen Bedienfehler seien Störungen in der Datenübertragung entstanden.

Wegen technischer Probleme hat die Derivate-Börse Eurex den Handel am Morgen des 26.8.2013 vorübergehend gestoppt. "Die Aussetzung wurde durch eine fehlerhafte Zeit-Synchronisierung im System verursacht", teilte die Tochter der Deutschen Börse mit. Aus diesem Grund sei der Handel zwischen 08:20 und 09:20 Uhr (MESZ) angehalten und sämtliche Produkte auf den Stand vor Börseneröffnung zurückgesetzt worden.

Eine technische Panne hat die US-Technologiebörse Nasdaq am 22. August 2013 für mehrere Stunden lahmgelegt. Grund für den Knock out sei ein Softwareproblem gewesen, teilte der Börsenbetreiber Nasdaq OMX mit. Die Übermittlung von Kursdaten an die New Yorker Börse an der Wall Street war offenbar zusammengebrochen. Auch der Optionshandel wurde bis auf weiteres ausgesetzt. Erst nach rund dreistündiger Zwangspause konnte die Börse den Handel mit den Papieren von Technologiefirmen wie Apple, Facebook, Microsoft oder Google wiederaufnehmen. Die Nasdaq rechnet aber bisher nicht mit Schadenersatz- oder Haftungsansprüchen.

Die US-Investmentbank Goldman Sachs hat am 21. August 2013 versehentlich eine riesige Menge von Optionsgeschäften getätigt. Die irrtümlichen Orders wurden kurz nach Handelseröffnung aufgegeben und betrafen Optionen auf Aktien, deren Börsensymbole mit den Buchstaben H bis L beginnen. Eine mit den Problemen vertraute Person, die nicht namentlich genannt werden wollte, führte die fehlerhaften Aufträge auf eine Computerpanne zurück. Diese habe dazu geführt, dass bloße Interessensbekundungen an den Optionen irrtümlich als Orders an die Handelsplätze versandt worden seien. Möglicherweise drohe Goldman Sachs ein Verlust in Millionenhöhe.

Ein Aktienhändler der UBS handelte durch Eingabe zu vieler Nullen im Januar 1999 innerhalb von zwei Minuten zehn Millionen Aktien der Pharmafirma Roche, von den aber überhaupt nur sieben Millionen Stück existierten. Das Handelsvolumen überstieg die Marktkapitalisierung von Roche um knapp die Hälfte. Den Verkauf versuchte er durch eigene Kauforders rückgängig zu machen. 2001 verkaufte ein Händler der Investmentbank Lehman Brothers aus Versehen immer hundertmal mehr Aktien als er wollte – vor allem von Schwergewichten wie AstraZeneca und BP – und vernichtete so zeitweise 30 Milliarden Pfund an Börsenwert.

Im Dezember 2001 begleitete UBS Warburg den Verkauf neuer Aktien des japanischen Unternehmens Dentsu. Ein Händler vertippte sich und verkaufte statt 16 Dentsu-Aktien zu 600.000 Yen gleich 610.000 Aktien zu 6 Yen an. Schnell verkaufte die UBS so 64.915 Aktien, was etwa der Hälfte des Emissionsvolumens entspricht. Die UBS verlor so 100 Millionen Dollar, weil sie die Aktien selbst zum Marktpreis kaufen musste, um die Käufer mit den Papieren zu versorgen.

Ein Händler von Bear Stearns verkaufte im Oktober 2002 Aktien für vier Milliarden Dollar anstelle von vier Millionen. Bevor der Vertipper auffiel, gingen bereits Wertpapiere im Wert vom 600 Millionen Dollar an neue Besitzer. Der Leitindex Dow Jones sank dadurch um 2,3 Prozent.

Der Hochfrequenzhandel war für den "Flash Crash" an der Wall Street verantwortlich, als sich im Mai 2010 durch einen blitzartigen Kurseinbruch aus heiterem Himmel binnen Minuten fast eine Billion Dollar Marktwert in Luft auflöste. Einige Aktien verloren in der kurzen Zeitspanne rund die Hälfte ihres Wertes. Schon davor hatte es Kritik gegeben an den immer schnelleren Börsengeschäften über Computersysteme. Beim sogenannten Hochfrequenzhandel werden tausende Transaktionen binnen Millisekunden durch Computer ausgelöst.

Ende Juni 2010 fielen die Aktien der Citigroup nach Massenverkäufen durch elektronische Handelssysteme zeitweise um17 Prozent. Da die US-Börsenaufsicht SEC nach dem „Flash Crash im Mai zuvor beschlossen hatte, Aktien aus dem Index S&P 500 vom Handel auszusetzen, sofern diese innerhalb von fünf Minuten mehr als zehn Prozent fallen oder steigen, stoppte diese Sicherungssystem den Kursrutsch. Fünf Minuten stoppte der Handel, dann beruhigte sich die Lage. Den Handelstag beendete die Citigroup-Aktie sieben Prozent im Minus.

Noch vor Facebook gab es einen weiteren verpatzten Börsengang: Die Erstnotiz der drittgrößten US-Börse BATS Global Markets Ende März 2012 endete mit einem Totalschaden. Die Aktien sollten auf der eigenen Handelsplattform ihr Börsendebüt feiern, aber die neuen BATS-Aktien sackten binnen Minuten von 16 Dollar auf unter einen Cent. Als Schuldige wurde eine neue Software ausgemacht. BATS musste falschen Transaktionen zurücknehmen - und nahm die eigenen Aktien nach dem peinlichen Vorfall gleich mit von der Börse.

Als das 900 Millionen Nutzer starke Social-Media-Portal im Mai 2012 den Sprung an die Börse wagte, bekam die Erfolgsstory deutliche Risse. Nach gravierenden Pannen im Handelssystem der Technologiebörse Nasdaq in New York stürzte der Kurs des Börsenneulings rapide in die Tiefe. Beteiligte Firmen erlitten hohe Millionen-Verluste, etliche fordern von der Nasdaq Schadenersatz. Die Schweizer Großbank UBS, die beim Facebook-Börsengang 349 Millionen Franken (290 Millionen Euro) verlor, drohte bereits mit einer Klage gegen die Börse.

Am 31. Juli 2012 versetzte eine fehlerhafte Handelssoftware versetzte Wertpapierhändler und Anleger an der Wall Street in Aufruhr: In den ersten 45 Minuten des Handelstages verzeichneten rund 150 Aktientitel so hohe Umsätze wie sonst an einem ganzen Tag. Die Folge waren heftige Preisschwankungen, und fünf Aktien mussten sogar ganz aus dem Handel genommen werden. Das Börsenhandelshaus Knight Capital räumte ein, Probleme mit seinen computergestützten Systemen seien dafür verantwortlich. Ein neues Handelsprogramm hatte die Börse mit fehlerhaften Handelsaufträgen geflutet. Knight Capital verbuchte durch die viel zu teuer gekauften Aktien einen Verlust von rund 440 Millionen Dollar.

Kurz nach dem Handelsstart im April 2014 an der Technologiebörse Nasdaq schossen die Aktien des Lebensmittelherstellers Kraft Foods binnen einer Minute um satte 30 Prozent nach oben, von 45 auf mehr als 58 Dollar. Die Nasdaq verneinte Probleme mit ihrer Handelsplattform und machte einen Börsenmakler als Verursacher aus. Laut "Financial Times" hatte ein Handelsprogramm irrtümlich versucht, 30.000 Kraft-Aktien binnen kürzester Zeit zu ordern. Die Nasdaq und andere betroffene Börsen erklärten nach einer Untersuchung der Kursbewegungen die fragwürdigen Transaktionen oberhalb eines Kurses von 47,82 Dollar für ungültig. Der Fehler ereignete sich nur einen Tag, nachdem Kraft Foods sich aufgespalten und sein Geschäft mit Snacks außerhalb der USA unter dem Namen Mondelez International als eigenständige Aktie an die Nasdaq gebracht hatte.

Doch was nutzt das bei globalisierten Märkten? Dass die Fehler überwiegend in den USA passieren, schützt weder den Anleger in Deutschland, noch den in Indien oder Südafrika vor Kursverlusten. Die Märkte sind schließlich kein isoliertes System. Als im Mai 2010 der sogenannte Flash Crash den Dow Jones ins Bodenlose stürzen ließ, reagierte kurz darauf natürlich auch der Dax. Am Abend des 6. Mai um 20.30 Uhr mitteleuropäischer Zeit brach der Dax plötzlich um fast 300 Punkte ein, erholte sich aber - wie auch der Dow Jones - umgehend wieder.

Hinzu kommt, dass es unabhängig vom Handelssystem auch immer noch die Gefahr der Panik gibt. Diese muss gar nicht zwangsläufig durch eine Naturkatastrophe, einen Terroranschlag oder die nächste Herabstufung eines europäischen Schuldenstaates entstehen. Es genügt schon, wenn ein Händler in einem ansonsten ruhigen Marktumfeld eine große Verkaufsorder losschlägt. Dann kommt oftmals der Herdentrieb zum Vorschein. Wenn der Alpha-Investor vor dem Löwen flieht, zieht das Rudel mit - es kommt zu Kursausschlägen.