Um die Kennzahlen von Teams vergleichen zu können, sollten die wenig verlässlichen Millioneneinnahmen durch Transfers herausgerechnet werden. „Man kann darüber philosophieren, ob Transfereinnahmen zum regulären Geschäft der Vereine gehören“, sagt Karsten Hollasch, Leiter der deutschen Sport Business Gruppe von Deloitte. „Viel wichtiger ist, ob ein Club aus seinen verschiedenen Erlösquellen nachhaltig positive Ergebnisse erzielen kann.“ Zu diesen Erlösquellen gehören etwa der Verkauf von Tickets (gerade in Italien bleiben die Ränge in den Stadien oft leer), Sponsoringverträge, der Verkauf von Fanartikeln und Fernsehrechten.

Solide Teams zeichnen sich durch eine lange Historie in europäischen Ligen aus. Wer seit Jahren ununterbrochen in der Champions League spielt, wie Manchester United, hat konstantere Prämieneinnahmen als etwa ein unbekannter Club aus der ersten dänischen Profiliga.

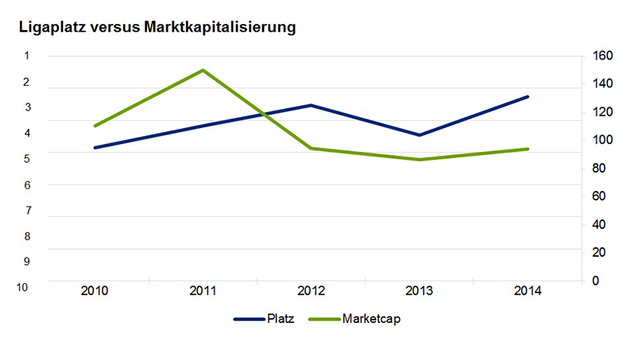

Am Ende aber gilt, was Alfred Preißler, BVB-Stürmer der Fünfzigerjahre, sagte: „Grau ist alle Theorie, entscheidend ist auf’m Platz.“ Soll heißen: Trotz aller verlässlichen und steuerbaren Cash-Flows bestimmen auch die Ergebnisse internationaler Spiele und der Ligaplatz den Börsenwert. „Natürlich beeinflussen auch sportliche Ergebnisse den Kurs, weil der Fußballsport nun einmal unser Unternehmensgegenstand ist“, sagt Robin Steden vom BVB. „Für Anleger sind aber ebenso die wirtschaftlichen Kennzahlen maßgeblich.“ Analysiert man die, empfehlen sich vier Werte für ein Investment. Vom Börsenschwergewicht Manchester United ist eher abzuraten.

Manchester United

Der britische Traditionsclub lebt zwar von seinen großen internationalen Erfolgen der vergangenen Jahrzehnte: Zwei Champions League-Siege und 13 englische Meisterschaften unter Leitung von Managerlegende Alex Ferguson. Der trat 2013 aber ab, das sollte ein Wendepunkt für den Club werden – im negativen Sinne. Zum ersten Mal seit 24 Jahren spielt ManU in der kommenden Saison nicht mehr international. Deloitte schätzt, dass Manchester dadurch Einnahmen von etwa 50 Millionen Pfund fehlen. Bitter, denn der Kader mit einem Wert von 387 Millionen Euro dürfte langfristig auf Erfolge in der Champions League ausgerichtet worden sein.

660 Millionen Fans soll ManU weltweit haben. Um die zu erreichen, hat der Verein gerade ein neue Verkaufsstelle in Asien eröffnet. Denn die Umsätze mit Fanartikeln sind essenziell: 38,6 Millionen Pfund Gewinn brachte im vergangen Jahr der Vertrag mit Sportartikelhersteller Nike, der ManU weltweit vermarktet.

Zwar erzielte ManU mit 183 Millionen Euro in der Saison 2012/2013 den mit Abstand höchsten Gewinn aller börsennotierten Vereine. Der freie Cashflow lag die Saison davor aber mit 52 Millionen Euro im Minus, kein besonders nachhaltiges Ergebnis. Anleger sollten eine Kurskorrektur abwarten und abhängig von einer Qualifikation auf europäischer Ebene für die Saison 2015/2016 eine Anlageentscheidung treffen. Die Aktie ist deutlich zu teuer, das für 2014 geschätzte Kurs-Gewinn-Verhältnis liegt bei 58.

Chance: 7

Risiko: 8

(0=niedrig; 10=hoch)

Borussia Dortmund

Mit der Aufnahme in den SDax konnte die BVB-Aktie Anfang Juni schon stark zulegen. Sie hüpfte von 3,80 auf über 4,60 Euro. Auch weil es zeitgleich hieß, die Deutsche Bank plane eine Beteiligung. Daraus wurde zwar nichts, jetzt hat Dortmund Sponsor Evonik aber einen Anteil von neun Prozent des BVB übernommen, zahlte 4,37 Euro pro Aktie. Dem BVB brachte der Deal knapp 27 Millionen Euro, mit denen der Verein nach eigenen Angaben „wachstumsbeschleunigende Investitionen“ plant. Nach Evonik scheint jetzt auch Puma Interesse an einer Beteiligung beim Vizemeister 2014 zu haben. Das beflügelt den Kurs, der die fünf Euro-Marke durchbrochen hat.

Wie Manchester United soll der BVB eine globale Marke werden, eröffnet dazu jetzt eine Repräsentanz in Singapur. Ein solider freier Cash-Flow, ein Gewinn von gut 50 Millionen in der Ausnahmesaison 2012/13 und einer der wertvollsten Kader der börsennotierten Vereine – Platz drei nach Manchester und Juventus Turin – sprechen für die Aktie. Auch 2013/14 konnte Dortmund ohne Meistertitel und Champions-League-Finale an die Vorjahresleistungen anknüpfen – das Ergebnis je Aktie der ersten drei Quartale bis März 2014 lag bei 13 Cent. Der Titel dürfte für Anleger der attraktivste Fußballwert sein, auch wenn die Puma-News schon Kursgewinne vorweg genommen haben. Das für 2014 geschätzte Kurs-Gewinn-Verhältnis (KGV) liegt bei 16,2 und damit noch unter dem SDax-Durchschnitt von 18,5. Dortmund zahlt als einziger Verein eine Dividende, zehn Cent pro Aktie.

Chance: 7

Risiko: 5