Die Zeit heilt alle Wunden – und trübt die Erinnerung. Am Montag jährte sich zum sechsten Mal die Pleite von Lehman Brothers. Viele Anleger glauben, benebelt von fünf Jahren Börsenhausse, dass all jene Probleme, die 2008 fast zum Kollaps des globalen Finanzsystems geführt haben, beseitigt wären. Regierungen, Notenbanken und Aufsichtsbehörden hätten die Lage heute im Griff. Ein Irrglaube. Es droht wieder Stress im Finanzsystem.

Das Frühwarnsystem dafür ist der Repo-Markt in den USA. Der Untergang von Lehman beschleunigte sich 2008, nachdem das traditionsreiche Wall-Street-Haus den Zugang zur Finanzierung über diesen Billionen Dollar schweren Teil des Geldmarktes verloren hatte. Trotzdem wird über den Repo-Markt wenig berichtet, von Ökonomen und Analysten wird er meist ignoriert.

Am Repo-Markt leihen sich Banken von anderen Banken und von Geldmarktfonds kurzfristig Geld, maximal für ein Jahr, häufig nur für wenige Tage oder gar nur für eine Nacht. Auch Hedgefonds finanzieren sich inzwischen in großem Stil am Repo-Markt.

Wie der Repo-Markt arbeitet

Dem jeweiligen Kreditgeber werden als Sicherheiten Wertpapiere übertragen. Überwiegend dienen US-Staatsanleihen und durch Hypotheken besicherte Schuldverschreibungen der staatlichen Hypothekenfinanzierer Ginnie Mae, Fannie Mae und Freddie Mac als Sicherheiten. Schuldner können aber auch Unternehmensanleihen, Aktien und verbriefte Kreditkarten-, Studenten- und Autokredite hinterlegen. Der Kreditnehmer in einem Repo-Geschäft verpflichtet sich, die Wertpapiere am Ende der vereinbarten Laufzeit zurückzukaufen, und zahlt zusätzlich Zinsen für den Kredit. Je nach Qualität der hinterlegten Sicherheit wird ein Sicherheitsabschlag abgezogen. Schlechtere Papiere werden also nicht zu 100 Prozent, sondern zum Beispiel nur zu 90 Prozent beliehen. Je besser die Bonität, desto geringer fällt dieser Abschlag aus.

Das Besondere: Der Kreditgeber kann die als Sicherheit für seinen Kredit angenommenen Wertpapiere ebenfalls einsetzen, um andere Geschäfte zu schließen oder sie gar erneut zu beleihen. Der Kreditschöpfungsprozess durch die Hinterlegung von Sicherheiten hat somit einen Multiplikator-Effekt. Er funktioniert ähnlich wie der traditionelle Geldschöpfungsprozess, bei dem die Notenbank durch befristete Käufe von Wertpapieren den Geschäftsbanken kurzfristig Liquidität bereitstellt.

Die Kreditschöpfung über die mehrfache Verpfändung von Sicherheiten, sogenannte Beleihungs- oder Collateralketten, ist im heutigen Finanzsystem eine der Hauptquellen für Kredite. Ende 2007 führten die US-Banken rund 10.000 Milliarden Dollar an Sicherheiten. Dahinter verbarg sich aber letztlich nur ein tatsächlich verwertbares Wertpapiervolumen von etwa einem Drittel der ausgewiesenen Summe. Im Schnitt wurde eine Sicherheit also dreimal zur Kreditaufnahme eingesetzt.

Die eigentliche Aufgabe des Repo-Marktes besteht darin, kurzfristig Liquiditätsspitzen auszugleichen. Im Idealfall erhöht er so die Effizienz der Geldversorgung, auch zum Wohle der Realwirtschaft. Mittlerweile ist der Repo-Markt aber auch das wichtigste Schmiermittel für ein gigantisches Schattenbankensystem. Er bestimmt maßgeblich mit, wie viel Liquidität in die spekulativen Grauzonen der Finanzmärkte fließt.

Es mangelt an Papieren

Banken und Hedgefonds, die sich am Repo-Markt finanzieren, brauchen immer Papiere, die sie als Sicherheiten für Repo-Geschäfte hinterlegen können. Unter angespannten Marktbedingungen benötigt das Finanzsystem der USA insgesamt 11.200 Milliarden Dollar an hochwertigen Sicherheiten, so das Treasury Borrowing Advisory Committee, ein Beratungsgremium des US-Finanzministeriums. Gibt es nicht genug Sicherheiten, wird die Liquidität knapp. Weil die Akteure am Repo-Markt auch Derivate, Anleihen oder Aktien kaufen, hat eine knappe Liquidität hier Folgen für nahezu alle anderen Anlagenmärkte.

Genau diese Knappheit droht nun. Die größte Gefahr für die Stabilität der Finanzmärkte könnte nun erneut von einem Rückgang der Liquidität am Repo-Markt ausgehen. Es mangelt sprichwörtlich an Sicherheiten.

Der Grund dafür ist grotesk. Das Allheilmittel zur Bewältigung der letzten Finanzkrise, der Ankauf von Anleihen durch die US-Notenbank Fed, droht zum Auslöser der nächsten Krise zu werden. Die Fed hat dank ihrer Anleihekaufprogramme (Quantitative Easing, QE) inzwischen US-Staatsanleihen im Volumen von 2437 Milliarden Dollar angesammelt. Damit hält sie gut 20 Prozent aller ausstehenden Schuldpapiere der US-Regierung.

Entzug von Liquidität

Die Staatsanleihen in der Fed-Bilanz aber fehlen am Repo-Markt als Sicherheiten für neue Kredite. Eine US-Staatsanleihe lässt sich schließlich beliebig oft als Sicherheit verwenden. Das Gleiche gilt für hypothekenbesicherte Schuldverschreibungen (Mortgage Backed Securities, MBS), von denen die Fed im Zuge von QE ein Volumen von 1678 Milliarden Dollar aufgekauft hat.

Wenn die Fed Staatsanleihen und MBS kauft, gibt sie zwar Liquidität in den Markt – aber eben nur einmal. Weil die Anleihen danach aber nicht mehr als Sicherheiten für eine weitere Kreditaufnahme zur Verfügung stehen, entzieht sie unter dem Strich den Märkten Liquidität.

Die Annahme, die Fed sorge mit ihren Anleihekäufen für zusätzliche Liquidität an den Finanzmärkten, zieht so gesehen also nicht. Abzulesen ist das auch an den schrumpfenden Handelsvolumina: Obwohl das ausstehende Volumen von US-Staatsanleihen seit 2007 von 4340 auf über 12.000 Milliarden Dollar angeschwollen ist, ging deren durchschnittliches Handelsvolumen in diesem Zeitraum von 570 Milliarden auf zuletzt 504 Milliarden Dollar pro Tag zurück.

Washington rechnet mit Defizitrückgang

Inzwischen verringert die US-Regierung ihre Neuverschuldung gar. Während zwischen 2009 und 2012 im Bundesetat noch Finanzierungslücken von über 1000 Milliarden Dollar pro Fiskaljahr klafften, wird in Washington 2014 mit einem Defizitrückgang von 680 auf 649 Milliarden Dollar gerechnet. Entsprechend kleiner wird das Neuemissionsvolumen von Staatsanleihen. US-Banken halten nur noch rund 550 Milliarden Dollar in Staatsanleihen und Schuldverschreibungen staatlicher Institutionen in ihren Bilanzen. Eigentlich benötigten sie mehr davon – um sie als verwertbare Sicherheiten zur Refinanzierung am Repo-Markt einsetzen zu können und weil sie wegen der verschärften Liquiditäts- und Eigenkapitalvorschriften mehr bonitätsstarke Aktiva vorweisen müssen, die sich auch im Krisenfall rasch zu Geld machen lassen.

Über das sogenannte Reverse-Repo-Programm (RRP) kann die Fed Banken, Geldmarktfonds und anderen Akteuren die begehrte Sicherheit US-Staatsanleihen gegen Cash zur Verfügung stellen. Auf diesem Weg sollte die Fed, darauf war das Programm ursprünglich einmal angelegt, die durch ihre Anleihekaufprogramme geschaffene Liquidität dem Bankensystem wieder entziehen.

Verschönerungsprogramm für Bilanzen

Banken nutzen das Programm vor allem dazu, ihre Bilanzen zum Ende eines jeden Quartals aufzuhübschen. Ende Juni etwa erhöhte sich das RRP-Volumen der Fed über Nacht um 200 Milliarden Dollar auf insgesamt 340 Milliarden Dollar. Doch schon am ersten Tag des neuen Quartals schrumpfte das Volumen um fast die gleiche Summe wieder zusammen – die Banken hatten die Staatsanleihen wieder an die Fed zurückgegeben.

Not macht erfinderisch

In ihren Bilanzen aber können die Banken den kurzfristig höheren Bestand an Staatsanleihen bis zum nächsten Stichtag ausweisen. Kritiker werfen der Fed vor, sie habe mit dem Reverse-Repo-Programm einen eintägigen Window-Dressing-Mechanismus eingeführt: Die Banken werden schön poliert ins Schaufenster gestellt, Investoren und Aufsichtsbehörden werden über den wahren Gesundheitszustand des US-Bankensystems getäuscht.

Gute Zahlen zum Quartalsende scheinen bitter nötig. Ob Zufall oder nicht: Finanzunfälle ereignen sich oft gegen Ende eines Quartals. Besonders gefährlich war in der Vergangenheit das dritte Quartal des jeweiligen Krisenjahres. Am 23. September 1998 wurde der Hedgefonds Long Term Capital Management (LTCM) gerettet, am 17. September 2007 räumten Kunden bei Northern Rock in Großbritannien ihre Einlagen ab, und am 15. September 2008 ging Lehman Brothers unter.

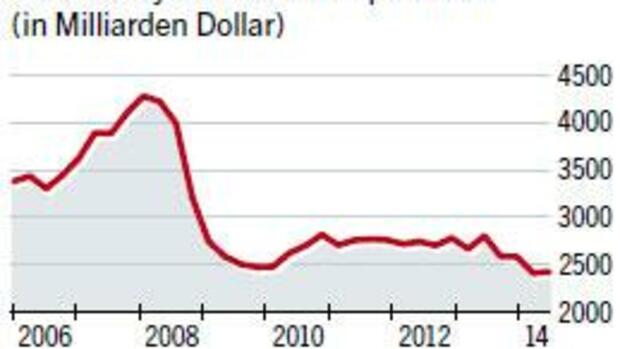

Einen nennenswerten Beitrag, den bei den Banken herrschenden Mangel an Sicherheiten dauerhaft zu beseitigen, leiste das Reverse-Repo-Programm unter dem Strich nicht, urteilen Analysten von JP Morgan. Tatsächlich mehrten sich zuletzt gar Signale, die auf einen drohenden Liquiditätsengpass am Repo-Markt hindeuten. So hatten sich die 22 ausgesuchten Wall-Street-Adressen, die US-Staatsanleihen direkt bei der New Yorker Fed ersteigern dürfen und die den Staatsanleihehandel liquide halten sollen („Primary Dealer“), im Juli am Repo-Markt im Schnitt nur noch 2380 Milliarden Dollar geliehen. Damit wurde das Tief des Krisenjahres 2009 unterschritten. Anfang 2008, vor dem großen Crash, erreichte das entsprechende Volumen zeitweise mehr als 4300 Milliarden Dollar.

Angesichts dieser Zahlen überrascht es nicht, dass Banken oder Hedgefonds offenbar zunehmend Probleme haben, Sicherheiten für Repo-Kredite pünktlich bereitzustellen oder zurückzugeben. Gerade bei US-Staatsanleihen häufen sich seit Juni die Ausreißer nach oben mit wöchentlichen Ausfallvolumina jenseits von 100 Milliarden Dollar (siehe Grafik).

Zwischen Januar 2012 und Mai 2014 lag das wöchentliche Ausfallvolumen im Schnitt noch bei 46 Milliarden Dollar. Wer die Sicherheiten nicht fristgerecht bereitstellt oder zurückgibt, zahlt also lieber die bei verzögerter Lieferung fällige Vertragsstrafe von drei Prozent, als sich die Wertpapiere am Markt zu besorgen – ein Knappheitssignal.

Kettenreaktion droht

„Da könnte sich etwas Unheilvolles zusammenbrauen“, sagte Stanley Sun Ende Juni dem Börsendienst Bloomberg. Sun ist Zinsstratege bei Nomura Holdings in New York. Die US-Tochter der japanischen Investmentbank gehört zum Kreis der 22 Primary Dealer.

Die Bank für Internationalen Zahlungsausgleich in Basel, eine Art Bank der Zentralbanken, stuft Repo-Geschäfte nach wie vor als recht risikolos ein. „Dabei hatte gerade das exzessive Vertrauen in diese Form der Finanzierung das System zum Einsturz gebracht“, sagt Sheila Bair, die ehemalige Chefin der US-Einlagensicherung FDIC. Regulierer hatten sich vor 2008 nur um etablierte Banken gekümmert.

Das Schattenbankensystem aus Hedgefonds und Private-Equity-Fonds sowie den Zweckgesellschaften, die Banken außerhalb ihrer Bilanzen führten, blieb unreguliert. Über den Repo-Markt aber sind regulierte Banken mit Schattenbanken eng verzahnt. Zentrales Element dieser Verzahnung ist die Beleihungskette der Sicherheiten, eben die Tatsache, dass eine Anleihe auf dem Repo-Markt gleich mehrfach als Sicherheit für Kredite eingesetzt wird.

Schattenbanken finanzieren sich über den Repo-Markt kurzfristig, legen die Gelder aber meist auf längere Frist an. So müssen am Repo-Markt zur Refinanzierung dieser Positionen täglich Hunderte Milliarden Dollar an Verbindlichkeiten neu auf- und abgebaut werden. In den Bankbilanzen tauchen diese Summen so aber nicht auf. Weil Forderungen und Verbindlichkeiten dort in der Regel saldiert werden dürfen, lassen sich die tatsächlichen Kreditrisiken verschleiern – aber nur, solange die Beleihungskette nicht reißt. Schon der Ausfall einer Gegenpartei kann eine Kettenreaktion auslösen, wie 2008.

Notenbanken mit flacher Lernkurve

Die Krise begann damals, als sich der Wert komplex strukturierter und verbriefter Finanzprodukte mit Bezug zum US-Immobilienmarkt verflüchtigte. Die Verluste aus den Investments zehrten am Eigenkapital der Banken. Weil die Anlagen auch als Sicherheiten am Repo-Markt eingesetzt wurden, mussten dort wegen der Wertminderung der Papiere Sicherheiten nachgeschossen werden. Nach der Pleite von Lehman Brothers hatte die Erkenntnis, dass jede Bank pleitegehen kann, zu einem Run auf den Repo-Markt geführt. Die Beleihungskette riss, die Liquidität trocknete aus. Auch die Realwirtschaft saß fast auf dem Trockenen.

Neues aus der Giftküche

Doch die Lernkurve von Notenbanken und Aufsichtsbehörden ist flach, und der Arm der Wall Street reicht weit. So hat die Fed mit ihrer Dauertiefzinspolitik und QE gleich die nächste spekulative Renditejagd entfacht. In den USA hat das erneut für einen Boom bei strukturierten Finanzprodukten und unregulierten Kreditderivaten gesorgt. „Wir haben heute mehr Leverage und ein größeres Derivate-Risiko als jemals zuvor“, sagt Janet Tavakoli.

Tavakoli gründete 2003 in Chicago die Beratungsfirma Tavakoli Structured Finance und gilt als eine der weltweit renommiertesten Derivate-Expertinnen. Leverage umschreibt hier den Hebeleffekt bei Derivaten. Eigenkapital wird durch Kredite gehebelt. Je größer das Leverage, desto mehr Gewinn (oder Verlust) kann mit kleinem Kapitaleinsatz erzielt werden.

Banken sind längst wieder dabei, Problemkredite in dicken Kreditbündeln zu verstecken, etwa in sogenannten Collateralized Loan Obligations (CLOs). Hier lagern Banken etwa 100 bis 200 Unternehmenskredite in eine Zweckgesellschaft außerhalb der Bilanz aus. In dieser Zweckgesellschaft werden die Kredite in einem Wertpapier, dem CLO, gebündelt und so handelbar gemacht. 2013 wurden nach Daten von JP Morgan CLOs im Volumen von 82 Milliarden Dollar verkauft.

Für 2014 wird mit einem Anstieg auf 100 Milliarden Dollar gerechnet. Das wäre ein neuer Rekord. Insgesamt stehen in den USA derzeit CLOs im Volumen von 300 Milliarden Dollar aus. Etwa zwei Drittel davon werden von den Ratingagenturen als nahezu mündelsicher mit der Bestnote Triple-A bewertet. Dabei setzt sich der Inhalt üblicherweise auch aus Krediten von geringerer Qualität zusammen.

Noch im September will Goldman Sachs, dessen Chef Lloyd Blankfein einst sagte, Banken würden „Gottes Werk“ verrichten, mit sogenannten „Fixed Income Global Structured Covered Obligation“ (FIGSCO) an den Markt kommen. Investoren erhalten Anspruch auf ein Portfolio an festverzinslichen Anleihen, wissen dabei aber nicht, um welche Wertpapiere es sich konkret handelt. „Das könnten hypothekenbesicherte Wertpapiere, Staatsanleihen oder hochverzinsliche Unternehmensanleihen sein“, mutmaßen die Analysten der französischen Großbank Crédit Agricole. Da beruhigt auch nicht, dass die Ratingagentur Standard & Poor’s das innovative Goldman-Produkt bereits mit der Bestnote Triple-A dekoriert hat.

AAA hat wenig zu sagen

Erinnerungen werden wach an die Zeit vor dem Lehman-Crash: Sogenannte Collateralised Debt Obligations (CDOs) und andere hypothekenbesicherte Wertpapiere, die in der Finanzkrise bis zu 97 Prozent ihres Wertes verloren hatten, waren ebenfalls mit Triple-A ausgezeichnet.

Das „Wall Street Journal“ berichtete unlängst von einem Boom bei sogenannten „Structured Agency Credit Risk Bonds“. Mit dieser neuen Variante synthetischer CDOs wollen die staatlichen Hypothekenfinanzierer Fannie Mae und Freddie Mac Ausfallrisiken einer Gruppe von Hypotheken auf private Investoren übertragen. Dafür erhielten diese eine relativ hohe Rendite. Die ersten dieser Produkte gingen im Juli 2013 an den Markt. Wall Street soll die hochriskanten Produkte zu etwa 80 Prozent kurzfristig über den Repo-Markt finanziert haben. Nach einem anfänglichen Kursanstieg um 30 Prozent brachen die Kurse im August allerdings ein. Einige Hedgefonds mussten Sicherheiten nachschießen. Wer das nicht konnte, musste liquidieren.

"Too big to fail"

Für größere Verwerfungen am Kreditmarkt ist heute kein Unfall à la Lehman mehr nötig. Unter Umständen reichte schon ein Zinsanstieg oder eine Ausweitung der Credit Spreads, also ein höherer Renditezuschlag für risikobehaftete Anleihen, sagt Manish Kapoor vom New Yorker Hedgefonds West Wheelock Capital. Kapoor war bis zum Schluss Mitarbeiter von Lehman und hat den Untergang des einstigen Traditionshauses hautnah miterlebt.

Neben Banken wären heute auch die Hedgefonds von einem Run auf den Repo-Markt betroffen. Dort sollen sie sich geschätzt mehr als 1000 Milliarden Dollar an Fremdgeldern besorgt haben. Seit der von der Federal Reserve Bank of New York organisierten Rettung von LTCM im September 1998 gilt für große Hedgefonds ebenfalls, dass es zu riskant wäre, sie pleitegehen zu lassen („Too big to fail“).

Feiner Unterschied: Damals reichten 3,6 Milliarden Dollar, um die Wall Street von der LTCM-Pleite abzuschirmen. Heute aber steckt ungleich mehr Geld in Hedgefonds: Anfang der Neunziger verwaltete die Branche Vermögenswerte von 40 Milliarden Dollar, heute dürften es über 2600 Milliarden Dollar sein.

2007, im Jahr vor dem Lehman-Crash, erreichte der Kreditboom seinen Höhepunkt, als immer wahnwitzigere Finanzinnovationen zur Schuldenfinanzierung auf den Markt kamen. Das wurde damals von den meisten Anlegern nicht zur Kenntnis genommen. So ist es auch heute wieder.

Der jüngste Kurseinbruch von Junk-Bonds, also Anleihen von bonitätsschwachen Unternehmen, ist durchaus vergleichbar mit den Problemen, in die zwei von der Investmentbank Bear Stearns aufgelegte „High Grade“-Kredit-Hedgefonds im Juni 2007 geraten waren. Auch dort spielte die fehlende Liquidität eine entscheidende Rolle. Die beiden Fonds konnten sich nicht mehr refinanzieren, um ihre Positionen aufrechtzuerhalten. Am 31. Juli 2007 beantragten die Fonds Gläubigerschutz. Bear Stearns landete im Mai 2008 unter dem Dach von JP Morgan und entging nur so demselben Schicksal, wie es Lehman wenige Monate später ereilte.

Schwer verkäufliche Bonds

Investoren müssen sich nur daran erinnern, dass riskante Wertpapiere auch ein Risiko tragen, dann sorgen Verkäufe automatisch für weitere Verkäufe. Die Rekordabflüsse aus Junk-Bonds in den vergangenen Wochen deuten darauf hin, dass dieser Prozess bereits angelaufen sein könnte. Für einige Anleihen gibt es kaum noch einen Markt. Es kann hier jederzeit zu einer Panik kommen, die schnell auf andere spekulative Segmente des Kreditmarktes übergreifen kann – etwa auf verbriefte Subprime-Autokredite.

Wie Immobilienkäufe vor der Finanzkrise werden in den USA heute Autokäufe im Schnitt zu mehr als 100 Prozent auf Pump finanziert, sprich: Die alte Karre ist noch nicht abbezahlt, da steht die neue schon vor der Tür. Die Bonität vieler Kreditnehmer ist bedenklich schlecht. Banken halten rund ein Drittel des auf 250 Milliarden Dollar geschätzten Marktvolumens. Die US-Aufsicht Office of the Comptroller of the Currency hat die Banken bereits vor den Risiken der Autokredite gewarnt.

Dass sich die Aufsichtsbehörde für das US-Bankensystem überhaupt damit beschäftigen muss, scheint erstaunlich. Hierzulande reicht ein Blick in die Gebrauchtwagen-Statistik des ADAC, und schon wird klar: Ein neues Auto verliert automatisch und rasch an Wert. Sobald das Nummernschild angeschraubt ist, sind 10 bis 20 Prozent der Kaufsumme futsch. Als 100-Prozent-Sicherheit für einen Kredit ist ein Auto ungeeignet – mag der Crashtest auch noch so gut ausgefallen sein.