Ein falsches Wort und eine verwirrende Fußnote sparen Hauskäufer Günter Schneider (Name von der Redaktion geändert) mehr als 11.000 Euro. Zinsen in dieser Höhe erlässt ihm die Sparkasse, bei der der Mann aus dem Ruhrgebiet 2006 einen zehnjährigen Immobilienkredit aufgenommen hat. Doch die Bank handelt nicht ganz freiwillig: Um Tausende Euro zu sparen, ist Schneider im Juli mit einem Gutachten seines Anwalts in die Filiale marschiert. Der 60-Jährige verlangte den „Leiter der Immobilienkreditstelle“ und von diesem niedrigere Zinsen. Dann schob er die fünf Seiten Papier über den Tisch. Der Banker bedankte sich freundlich, machte eine Kopie und verabschiedete sich.

Vorerst.

Der Inhalt des Gutachtens hatte es in sich: Die Widerrufsbelehrung des Vertrages sei fehlerhaft, schrieb die Kanzlei SH Rechtsanwälte aus Essen. Zum einen wurde Schneider aufgrund des wenig präzisen Wörtchens „frühestens“ nicht ausreichend über den Beginn der Widerrufsfrist informiert. Zum anderen heiße es in einer Fußnote, dass der Kunde die Frist „im Einzelfall prüfen“ möge. Das sei verwirrend. Fazit: Schneider könne seinen Vertrag auch acht Jahre nach dessen Abschluss noch widerrufen. Er müsse rückabgewickelt werden. Schneider würde den Kredit verzinst zurückzahlen, die Bank ihm seine Raten verzinst erstatten. Richtig gelesen: Die Bank muss herausgeben, was sie mit den Zahlungen des Kunden erwirtschaftet haben könnte.

Ein Albtraum für jedes Geldhaus.

Die Rechte der Kreditnehmer

Banken müssen einer vorzeitigen Kündigung des Darlehens zustimmen, wenn das Haus verkauft wird. Das bestätigte der elfte Senat des Bundesgerichtshofes in einem Urteil. (BGH, Az. XI ZR 267/96).

Knappe Kassen können auch eine vorzeitige Kündigung rechtfertigen. Der BGH urteilte: Sobald der Hausbesitzer eine Nachfinanzierung benötigt, die Hausbank jedoch ablehnt, darf der Kunde raus. Bedingung: Eine andere Bank würde einer solchen Finanzierung zustimmen (BGH, Az. XI ZR 197/96).

Der BGH hat auch Vorgaben für die Berechnung der Vorfälligkeitsgebühr vorgegeben. Die Bank muss von den Kreditzinsen die Zinsen abziehen, die sie bei mit einer sicherer Anlage erzielt hätte, wenn sie das Geld angelegt hätte. Banken müssen diesen fiktiven Vergleichszinssatz auf Basis von Konditionen von Hypothekenpfandbriefen berechnen (BGH Az. XI ZR 27/00).

Die Bank muss bei dieser Berechnung nicht den Pfandbriefindex Pex verwenden, sondern die Statistik der Deutschen Bundesbank (BGH, Az. XI ZR 285/03).

Bei den meisten Darlehen haben Kunden eine Option auf jährliche Sondertilgung. Das müssen Banken bei ihren Berechnungen berücksichtigen (LG Darmstadt, Az. 25 S 43/06). Das gilt auch für während der Laufzeit nicht genutzte Sondertilgungsrechte. (LG Heidelberg Az. 1 O 219/05).

Als Alternative zur Kündigung können Kunden, die ein anderes Haus zu einem ähnlichen Preis kaufen, einen Pfandtausch vollziehen. Dann läuft der alte Kredit für die neue Immobilie weiter. Wenn die Kaufsumme vergleichbar ist, muss die Bank auf eine Vorfälligkeitsentschädigung verzichten (BGH, XI ZR 398/02).

Doch das Recht ist auf der Seite der Verbraucher, der Gesetzgeber schützt sie. Kein Unternehmen soll sie überrumpeln können, Kunden dürfen Verträge daher bis zu zwei Wochen nach Abschluss ohne Angabe von Gründen widerrufen. Voraussetzung dafür, dass die Zwei-Wochen-Frist zu laufen beginnt, ist, dass eine Bank den Kunden umfassend und eindeutig über das Recht auf Widerruf belehrt hat. Versäumt sie es oder drückt sich nicht klar genug aus, kann der Kunde seinen Vertrag auch Jahre später noch widerrufen – sogar dann, wenn das Darlehen schon getilgt ist.

Neuer Deal ohne Rückabwicklung

Rund eine Woche nach Schneiders Auftritt in der Filiale kam der Anruf der Sparkasse: Die Bank wollte mit ihm über den Zinssatz seines laufenden Darlehens verhandeln. Heute ist Schneider happy: Die Sparkasse gab ihm einen neuen Vertrag; statt 5,22 muss er bis 2016 nur noch 2,25 Prozent Zins zahlen. Vollständig rückabwickeln wollte er seinen Vertrag nicht. „Für mich ist es bestens gelaufen“, sagt Schneider. Die Bank habe „kein Heckmeck gemacht“, sich kooperativ verhalten. Einzige Kosten: 300 Euro für den Anwalt. Von Schneiders Erfolg träumen Tausende Eigenheimbesitzer.

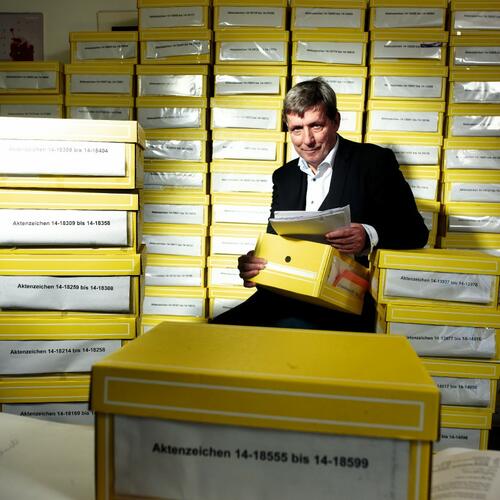

In der Verbraucherzentrale Hamburg versinkt Christian Schmid-Burgk in Post. Über 20.000 Darlehensnehmer wollten vom Leiter der Abteilung Immobilienfinanzierung in den vergangenen Monaten wissen, ob ihre Widerrufsbelehrung fehlerhaft ist. Im Büro stapeln sich die gelben Kisten mit Briefen bis zur Decke, mittlerweile sind es über 120 Kisten.

Um alle Anträge unterzubringen, musste er schon neue Regale anschaffen. Der Keller quillt über. Das Telefon läuft heiß, das E-Mail-Fach ist voll; die Verbraucherzentrale hat drei Studenten eingestellt, die neue Anträge erfassen und die Leute um Geduld bitten. Bis Ende des Jahres ist die persönliche Beratung ausgebucht. Andere Verbraucherzentralen sind nun zu Hilfe geeilt, Hamburg darf Anträge zur Bearbeitung an sie abgeben. „Das ist alles ziemlich verrückt“, sagt Schmid-Burgk.

Bis zu 400 Fehler

Schmid-Burgk und seine Helfer haben bislang rund 14.000 Verträge geprüft. Zwischen 150 und 160 unterschiedliche Fehler habe man gefunden, sagt der Verbraucherschützer; manch ein Anwalt hat gar bis zu 400 gezählt. Für die Juristen tut sich ein lohnendes neues Geschäftsfeld auf. Rund 80 Prozent der Widerrufsbelehrungen seien fehlerhaft, resümiert Schmid-Burgk. Betroffen sind vor allem Darlehen, die zwischen Herbst 2002 und 2010 vergeben worden sind. Im Schnitt seien pro Kunde und Vertrag 15.000 bis 20.000 Euro drin, in einigen Fällen mehr. Das Potenzial ist hoch, weil die Zinsen aktuell so niedrig sind. Und bei Widerruf entfällt die Vorfälligkeitsentschädigung, mit der sich Banken sonst bei vorzeitigem Ausstieg fürstlich entschädigen lassen.

Der Schaden für die Branche könnte immens werden: In dem relevanten Zeitraum zwischen Herbst 2002 und Ende 2010 haben Banken laut Bundesbank neue Wohnungsbaukredite im Volumen von mehr als 1,4 Billionen Euro an private Haushalte vergeben. Angesichts dieser Zahlen steht den Geldhäusern der größte Ansturm vermutlich erst bevor.

Teure Fallen in der Baufinanzierung

Wenn eine Bank Top-Konditionen anbietet, stürzen sich die Kunden geradezu auf das Angebot. Vor allem Kreditvermittler leiten in einem solchen Falle die Kunden scharenweise an Banken mit Niedrigzins-Offerten weiter. Manche Banken können diesen Ansturm nicht bewältigen. In Einzelfällen können die Bearbeitungszeiten dann vier bis acht Wochen dauern. Branchenkenner berichten, dass sich einige Banken dann angesichts der hohen Antragszahl Kunden mit guten Risiken herauspicken und einen Rest pauschal ablehnen. Kunden, die schon kurz vor Baubeginn stehen oder Kaufpreiszahlung schon ansteht, sind dann gezwungen, auf die Schnelle eine andere Finanzierung zu finden oder einen höheren Zinssatz zu akzeptieren. Bei verspäteter Zahlung werden für den Käufer oder Bauherren Vertragsstrafen fällig.

Viele Banken bieten bei der Finanzierung neben dem Kredit einen Bausparvertrag an, vor allem Sparkassen und Volksbanken neigen dazu. Entweder es wird der Bausparvertrag gleich als Tilgungsersatz eingearbeitet, zur späteren Zinssicherung separat abgeschlossen oder für eine spätere Renovierung vorgesehen. Während die Vorsorge für eine Renovierungsvorsorge bis zu einem Volumen von 20.000 Euro noch akzeptabel ist, haben die anderen Varianten Nachteile. Die Finanzberatung FMH berechnete den Grenzzins, ab wann die Finanzierung mit Bausparverträgen lohnt. Erst wenn der Bankzins beim Anschlussdarlehen bei mehr als 7,5 Prozent, im Einzelfall sogar bei mehr als 11,5 Prozent liege, würde sich das Bausparmodell lohnen. Einen derartigen Zinsanstieg erwarten aber nur Pessimisten.

Fast jeder Bauherr denkt, dass sein Bankberater über seine Finanzierung entscheiden könnte. Doch heutzutage werden Kredite nicht mehr in der Filiale abgewickelt, sondern zentral bearbeitet. Wenn sich der Banker mit seiner Zusage zu weit aus dem Fenster gelehnt hat, hat der Kunde keine Verhandlungsbasis, weil sich der Berater auf die Entscheidung der Kreditabteilung rausredet und er selber keine Befugnis hat, den Kredit doch zu vergeben. Kulanz und gute Kundenbeziehungen nützen in solchen Fällen in der Regel nichts.

Ebenfalls unangenehm kann es werden, wenn der Zahlungstermin ansteht und die Kreditvergabe plötzlich mit Zinsaufschlägen versehen wird, von denen bei der Antragstellung nicht die Rede war. Aus Zeitgründen wird dann oft auf ein Angebot bei einer anderen Bank verzichtet. Unfair ist es auch, wenn die Kreditzusage an die Besparung eines Bausparvertrages gekoppelt wird. So maximiert der Banker Ertrag und Provision. Kunden sollten solche Offerten ablehnen und zu einem anderen Institut wechseln.

Viele Baugeld-Vermittler setzen ihre Kunden unter Druck und verlangen beispielsweise die Annahme eines Angebots binnen einer kurzen Frist. Andernfalls würde die Offerte wieder zurückgenommen. Ein reiner Vertriebstrick, wie etwa Max Herbst von der Finanzberatung FMH meint. Denn das Angebot des Vermittlers ist sowohl für die Bank wie auch für die Kunden immer unverbindlich. Erst wenn die Bank ihre Offerte schickt, gibt es ein konkretes Angebot. Da die Annahme des Vermittlerangebotes nicht rechtsverbindlich ist, ist auch eine Unterschrift nicht tragisch. Man sollte sich durch derartiges Vermittlerverhalten nicht abschrecken lassen und getrost weitere Angebote einholen.

Viele Hausbanken präsentieren ihren Kunden zunächst ein Angebot zu einem durchschnittlichen Zins. Der Banker ist auch gar nicht traurig, wenn sich der Bauherr bei Vermittlern und Direktbanken ein besseres Angebot einholen wird. Auf Anraten seines Beraters solle er aber vor einem Abschluss dort das Angebot ihm nochmals vorlegen, denn es sei nicht ausgeschlossen, dass er nochmals nachbessern könne. Ein solches Vorgehen zeugt nicht gerade von einer guten Geschäftsbeziehung. So handeln vor allem Banken, die ihren Kunden auch in Zukunft tendenziell immer zuerst zweitklassige Produkte anbieten. In einem solchen Fall sollten die Kunden das Institut lieber wechseln und bei einer anderen Bank nachverhandeln. Prinzipiell gilt: Kunden sollten immer das bestmögliche Angebot erwarten dürfen.

Bankenlobby macht Druck

Das Interesse wächst: Ein Kreditvermittler hat das Thema Widerruf neulich in seinem Newsletter erwähnt. Der Brief ging an 1800 Empfänger – 350 Menschen meldeten sich daraufhin bei ihm. „Das ist das erste Mal, dass neue Kunden von allein auf uns zukommen“, jubelt der Berater.

Interessieren sich mehr und mehr Eigenheimbesitzer für das Thema, könnten die Institute bald richtig bluten: Banken, sagt Anwalt Martin Lange, hätten die Kredite zu festen Zinsen und Laufzeiten refinanziert. „Das System wird gestört, wenn man massenhaft Widerrufe zulässt“, sagt der Jurist von der Kanzlei Streitbörger Speckmann, die Banken vertritt. „Das Thema hat Systemrelevanz für die Banken“, ergänzt Vladimir Stamenkovic von SH Rechtsanwälte.

Lobbyisten intervenieren daher massiv bei der Politik: Das Justizministerium bestätigt, dass „mehrere Sparkassenverbände“ ans Ministerium und „im Haus tätige Abgeordnete herangetreten“ seien. Forderung: Der Gesetzgeber solle „den Widerruf von Altverträgen aus den Jahren 2002 bis 2010 wegen etwaiger Mängel der Widerrufsbelehrungen gesetzlich ausschließen“.

Mit Niedrigzinsen zum Eigenheim

Langfristige Baukredite mit festen Zinsen für zehn bis 15 Jahre gibt es derzeit oft mit einer Verzinsung von unter drei Prozent. Allerdings haben die Preise für Immobilien besonders in Großstädten in den vergangenen Jahren deutlich angezogen.

Immobilien gelten nicht als Renditeknüller. Allerdings sind sie gerade in Krisenzeiten Verbraucherexperten zufolge eine solide Geldanlage. Der Wert einer Immobilie ist vergleichsweise sicher - vorausgesetzt, Preis, Qualität und Lage stimmen. In jedem Fall sollte ein Immobilienkauf gut überlegt sein.

Hier hilft nur ein Vergleich der verschiedenen Anbieter, wobei die Auswahl an Krediten laut Stiftung Warentest derzeit besonders groß ist. Bauherren und Käufer können dafür Vergleichsrechner im Internet nutzen. Auch Verbrauchermagazine und Zeitungen liefern häufig aktuelle Zinskonditionen. Die Hausbank kann ein wichtiger Ansprechpartner sein - ist jedoch nicht immer zwingend die erste Wahl. Ein Anbietervergleich kann teils mehrere zehntausend Euro sparen.

Kredite für Häuser oder Wohnungen laufen meist über zehn, 20 oder 30 Jahre. Hierbei werden die Zinsen in aller Regel nur für einen begrenzten Zeitraum von mehreren Jahren festgelegt. Läuft diese sogenannte Zinsbindungsfrist ab, verhandeln Bank und Kunde die Verlängerung des Darlehens. Der Bauherr kann dann auch umschulden und zu einem günstigeren Anbieter wechseln. Verbraucher sollten mehrere Monate vor Auslaufen der Frist neue Angebote einholen. Wegen der historisch niedrigen Zinsen gibt es derzeit auch besonders günstige Anschlusskredite.

An sich werden feste monatliche Raten vereinbart. Baukredite geben oft aber auch das Recht auf Sondertilgung, das heißt die Rückzahlung von Geld zusätzlich zu den vereinbarten Raten. Auch kann ausgehandelt werden, dass der Bauherr die Raten anpassen kann, etwa wenn sich das Einkommen verändert.

Finanzexperten sehen ein Eigenkapital von 20 bis 30 Prozent des Immobilienpreises als eine solide Basis an. Für ihre angebotenen Top-Zinsen wollen die Banken häufig allerdings 40 Prozent Eigenkapital sehen. Teils sind Banken auch bereit, den vollen Kaufpreis zu finanzieren. Dafür verlangen sie aber oft happige Risikoaufschläge beim Zins.

Bei der staatlichen Förderbank KfW gibt es Darlehen etwa für den Kauf selbstgenutzten Wohneigentums, energieeffizientes Bauen und Sanieren oder auch für altersgerechtes Wohnen. Daneben zahlt der Staat die Wohnungsbauprämie von 8,8 Prozent beim Bausparen. Auch gibt es in Form des sogenannten Wohn-Riesterns staatliche Unterstützung für den Kauf selbstgenutzter Immobilien zur Altersvorsorge.

Risiken wie diese können mit Versicherungen ganz oder zumindest teilweise abgedeckt werden. So gibt es Versicherungen gegen Berufsunfähigkeit, Arbeitslosigkeit, Lebensversicherungen oder Restschuld-Versicherungen. Verbraucher sollten sich vor Abschluss einer Police und eines Baudarlehens gut über einen Versicherungsschutz beraten lassen. Die Stiftung Warentest rät zu Versicherungen für den Todesfall.

Doch das Ministerium winkt ab: „Eine gesetzliche Begrenzung der alten Widerrufsrechte würde erheblich in bestehende Verbraucherrechte eingreifen“, heißt es. Schließlich sei es Sache der Banken gewesen, „rechtlich einwandfrei über das Widerrufsrecht zu belehren“. Das hätten sie problemlos schaffen können: Der Bund veröffentlichte ab 2002 Muster-Widerrufsbelehrungen. Banken, die das Muster eins zu eins übernommen haben, sind heute geschützt. Ihre Kunden können nicht widerrufen.

Gerichte haben Widerrufern immer wieder Recht gegeben

Allein: Viele Bankjustiziare dokterten am Muster des Bundes herum, verschlimmbesserten es. Sie haben nun meist Pech. Wer vom Muster abgewichen sei, habe „auf eigene Gefahr gehandelt und ist damit nicht schutzwürdig“, so das Ministerium. Sonst würden mit „der geforderten gesetzlichen Regelung“ auch Banken „privilegiert“, die „bewusst von dem Muster abgewichen sind“ und den Verbraucher „irreführend oder unrichtig informiert“ hätten. Richter sollten daher „im Einzelfall entscheiden“.

Das Recht ist auf der Seite der Verbraucher: In den letzten Jahren hat mit dem Bundesgerichtshof (BGH) das oberste deutsche Gericht vielfach zugunsten von Kunden entschieden. Doch klein beigeben wollen die Geldhäuser deswegen noch lange nicht. Mitunter wissen sie selbst nicht so sicher, was nun rechtens ist. Rechtsanwalt Alexander Heinrich von der Kanzlei Tilp etwa berichtet, „dass die ING Diba bei identischen Widerrufsbelehrungen einmal ein Vergleichsangebot abgab und einmal nicht“. Kunden sollten sich daher nicht abschrecken lassen, wenn die Bank auf das Widerrufsbegehren einen bösen Brief schickt oder an die Solidarität des Kunden appelliert. Das Geld gibt es nicht auf dem Silbertablett, auf Ärger müssen sich Widerrufer einstellen: „Die Banken werden garstiger und wollen sich nun nicht mehr einigen“, hat Schmid-Burgk in den letzten Wochen beobachtet.

Langer Nervenkrieg und hohe Anwaltskosten

Vielen Kreditkunden könnte es bald so gehen wie dem Ehepaar Krüger (Name von der Redaktion geändert). Im September 2013 stapfte das Paar mit einem Brief unterm Arm in die Sparda Bank München und verlangte den Filialleiter. Sie wollten ihren Vertrag aus 2006 widerrufen. Damals hatten Krügers 100.000 Euro zu 4,71 Prozent Zins aufgenommen. Doch die Sparda wollte den Widerruf nicht akzeptieren. Die Krügers wandten sich an den Ombudsmann der Genossenschaftsbanken. Der winkte ab, die Beschwerde sei unzulässig. Krügers gingen zum Anwalt.

Dabei sieht alles ganz einfach aus, ein Fall wie der der Familie Krüger ist längst vom BGH entschieden: So heißt es in der Belehrung der Familie, die Frist für den Widerruf beginne „einen Tag nachdem Ihnen (...) die Vertragsurkunde (…) zur Verfügung gestellt“ wurde. Ihr Anwalt Klaus Rotter wies die Sparda unmissverständlich darauf hin: Der BGH habe bereits 2009 über eine Belehrung zu entscheiden gehabt, die „inhaltlich identisch“ mit jener der Sparda Bank München sei, schrieb er der Bank. Eine Belehrung, so der BGH, die so verstanden werden könne, dass die Frist unabhängig von der Unterschrift durch Zugang des Angebots in Gang gesetzt werde, sei nicht deutlich genug (XI ZR 33/08). Sparda schrieb der WirtschaftsWoche dazu, die Widerrufsbelehrung sei „inhaltlich richtig und vollständig“.

Die besten Forward Darlehen mit Volltilgung innerhalb von 10 Jahren, 50% Beleihung

Objektwert: 350.000 Euro

Kreditbedarf: 175.000 Euro

Beleihung: 50%

Volltilgung: 10 Jahre

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Degussa Bank GmbH | 1,50% | 1,51% | 1571,5 |

| Commerzbank | 1,59% | 1,60% | 1578,21 |

| Postbank | 1,78% | 1,80% | 1592,94 |

| Santander Bank | 1,80% | 1,82% | 1594,54 |

| Regionale Banken | |||

| PSD Bank Rhein-Ruhr | 1,54% | 1,55% | 1574,42 |

| PSD Bank RheinNeckarSaar | 1,59% | 1,60% | 1578,21 |

| PSD Bank Koblenz | 1,59% | 1,60% | 1578,21 |

| Vermittler | |||

| Enderlein | 1,59% | 1,60% | 1578,21 |

| Dr. Klein | 1,59% | 1,60% | 1578,21 |

| Interhyp | 1,59% | 1,60% | 1578,21 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Degussa Bank GmbH | 2,04% | 2,06% | 1613,35 |

| Commerzbank | 2,13% | 2,15% | 1620,35 |

| Postbank | 2,14% | 2,16% | 1621,23 |

| Santander Bank | 2,16% | 2,18% | 1622,69 |

| Regionale Banken | |||

| PSD Bank Koblenz | 1,89% | 1,91% | 1601,54 |

| PSD Bank RheinNeckarSaar | 1,95% | 1,97% | 1606,21 |

| Vereinigte Volksbank Münster eG | 1,99% | 2,01% | 1609,42 |

| Vermittler | |||

| Interhyp | 2,13% | 2,15% | 1620,35 |

| ACCEDO | 2,13% | 2,15% | 1620,35 |

| DTW-Immobilienfinanzierung | 2,13% | 2,15% | 1620,35 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Postbank | 2,62% | 2,65% | 1659,44 |

| Commerzbank | 2,85% | 2,89% | 1677,67 |

| Deutsche Bank | 2,89% | 2,93% | 1679,13 |

| Münchener Hypothekenbank | 3,02% | 3,06% | 1691,52 |

| Regionale Banken | |||

| PSD Bank RheinNeckarSaar | 2,43% | 2,46% | 1644,13 |

| PSD Bank Koblenz | 2,49% | 2,52% | 1648,79 |

| Sparda-Bank Berlin | 2,80% | 2,84% | 1674,02 |

| Vermittler | |||

| Enderlein | 2,64% | 2,67% | 1660,75 |

| ACCEDO | 2,64% | 2,67% | 1660,75 |

| HypoVereinsbank | 2,64% | 2,67% | 1660,75 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

Im Namen der Vetragstreue

Also zieht die Bank nun munter weiter die Kreditraten vom Konto des Ehepaars ein. Das Widerrufsrecht würde „erkennbar missbraucht, um von der Zinsentwicklung zu profitieren“, so der Justiziar der Bank. Die Sparda betont, dass das „Gemeinwohl“ der genossenschaftlichen Mitglieder im Vordergrund stehe und nicht die „Gewinnmaximierung“. Sparda lege großen Wert auf „Vertragstreue“, die auch für Kunden gelte. „Ein Widerruf nach sieben Jahren“ sei nicht akzeptabel. Das Ehepaar beharrt auf sein Recht und hofft, mit dem Widerruf 11 500 Euro zu sparen. Von der Bank ist der 50-Jährige Peter Krüger enttäuscht. „Die Situation belastet, es ist eine weitreichende Entscheidung, gegen die eigene Bank zu klagen.“

Darüber müssen sich Kunden im Klaren sein: Ein Nervenkrieg ist programmiert, Banken wie die Sparda setzen darauf, dass Kunden den Weg vor Gericht scheuen. Wer klagt, muss nicht nur Jahre warten, bis eine Entscheidung fällt. Er muss auch Geld vorstrecken, etwa die teuren Gerichtsgebühren. Bei 100.000 Euro wären das schon mehr als 3000 Euro. Noch bleiben Krügers auch auf den Kosten für den Anwalt sitzen: Bislang sind mehr als 4100 Euro aufgelaufen.

Die besten Forward Darlehen mit Volltilgung innerhalb von 10 Jahren, 70% Beleihung

Objektwert: 358.000 Euro

Kreditbedarf: 250.000 Euro

Beleihung: 70%

Volltilgung: 10 Jahre

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Degussa Bank GmbH | 1,70% | 1,71% | 2266,88 |

| Commerzbank | 1,81% | 1,83% | 2278,96 |

| Postbank | 1,83% | 1,85% | 2281,25 |

| Santander Bank | 1,90% | 1,92% | 2288,96 |

| Regionale Banken | |||

| PSD Bank Rhein-Ruhr | 1,64% | 1,65% | 2260,21 |

| PSD Bank RheinNeckarSaar | 1,65% | 1,66% | 2260,97 |

| PSD Bank Koblenz | 1,69% | 1,70% | 2265,63 |

| Vermittler | |||

| Interhyp | 1,81% | 1,83% | 2278,96 |

| ACCEDO | 1,81% | 1,83% | 2278,96 |

| HypoVereinsbank | 1,81% | 1,83% | 2278,96 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Postbank | 2,19% | 2,21% | 2321,67 |

| Degussa Bank GmbH | 2,24% | 2,26% | 2327,29 |

| Santander Bank | 2,26% | 2,28% | 2329,38 |

| BBBank | 2,29% | 2,32% | 2333,33 |

| Regionale Banken | |||

| PSD Bank Koblenz | 1,99% | 2,01% | 2299,17 |

| PSD Bank RheinNeckarSaar | 2,01% | 2,03% | 2300,97 |

| Ostseesparkasse Rostock | 1,93% | 2,06% | 2315,66 |

| Vermittler | |||

| HypoVereinsbank | 2,21% | 2,23% | 2323,75 |

| comdirect bank | 2,21% | 2,23% | 2323,75 |

| Enderlein | 2,21% | 2,23% | 2323,75 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Postbank | 2,67% | 2,70% | 2376,04 |

| Commerzbank | 3,07% | 3,11% | 2422,08 |

| Deutsche Bank | 3,09% | 3,14% | 2421,67 |

| Münchener Hypothekenbank | 3,20% | 3,25% | 2437,29 |

| Regionale Banken | |||

| PSD Bank RheinNeckarSaar | 2,49% | 2,52% | 2355,13 |

| PSD Bank Koblenz | 2,59% | 2,62% | 2366,88 |

| Sparda-Bank Berlin | 2,85% | 2,89% | 2397,08 |

| Vermittler | |||

| HypothekenDiscount | 2,69% | 2,72% | 2378,33 |

| HypoVereinsbank | 2,69% | 2,72% | 2378,33 |

| Enderlein | 2,69% | 2,72% | 2378,33 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

Es wird ein neuer Kredit gebraucht

Immerhin haben die Krügers das Geld, das sie der Bank nach dem erfolgreichen Widerruf überweisen müssten, bereits auf dem Konto. Damit geht es ihnen besser als vielen anderen. Denn die meisten Widerrufer brauchen, wenn sie widerrufen haben, frisches Kapital. Das Haus muss schließlich weiter finanziert werden. Lässt sich die Hausbank nicht auf einen Vergleich ein, muss der Kunde sich eine neue Bank suchen. Wer sein altes Darlehen mit Erfolg widerruft, muss seiner Bank innerhalb von 30 Tagen Geld auf den Tisch legen. Er muss dann den offenen Kredit plus Zinsen überweisen, gegenrechnen kann er das Geld, das er von der Bank zurückerhalten müsste. Weiteres Problem: „Die alte Bank hält das als Kreditsicherheit dienende Eigenheim bis zuletzt fest und gibt die Grundschuld erst frei, wenn der Kunde das Darlehen getilgt hat. Der neue Kreditgeber aber will die Immobilie als Sicherheit sehen, hier kann es in der Praxis Probleme geben“, sagt Anwalt Stamenkovic. Ohne die Immobilie als Kreditsicherheit wird es schwer, schnell umzuschulden.

Die Banken nutzen diesen Hebel, um die breite Masse der Kreditnehmer vom Widerruf abzuschrecken. Aktuell wird es zunehmend schwieriger, einen neuen Kredit aufzutreiben.

Neuen Kredit verweigert

Immer mehr Banken wollen keine renitenten Widerrufer, sie verwehren ihnen schlicht die Umschuldung. So liegt der Redaktion ein Schreiben der ING Diba vor, in dem die Bank darüber informiert, dass sie sich entschlossen habe, „keine Darlehen umzuschulden, bei denen der Kunde innerhalb der Zinsbindung vorzeitig aus seinem Darlehensvertrag aussteigen möchte“. Auch ein Berater der Deutschen Bank schrieb jüngst an einen Kunden, dass die Bank aufgrund einer „aktuellen geschäftspolitischen Entscheidung“ keine Finanzierung mehr begleiten wolle, die aus einer nicht planmäßigen Ablösung eines Darlehens stamme.

Die Deutsche Bank betont, sie stehe „allen Interessenten für eine Baufinanzierung“ zur Verfügung. Jeder Kreditvergabe gehe aber eine Einzelfallprüfung voraus. Einige Filialen der Bank finanzieren offenbar auch wirklich noch weiter. Die ING Diba bestätigt das Vorgehen: Umschuldungen seien bis zum 4. August begleitet worden. Man habe sich jetzt aber dazu entschlossen, die Kriterien zur Kreditvergabe „eindeutiger zu formulieren und zukünftig generell keine Darlehen mehr umzuschulden, bei denen der Kunde innerhalb der Zinsbindung vorzeitig aus seinem Darlehensvertrag aussteigen möchte“.

Die besten Forward Darlehen mit Volltilgung innerhalb von 15 Jahren, 50% Beleihung

Objektwert: 350.000 Euro

Kreditbedarf: 175.000 Euro

Beleihung: 50%

Volltilgung: 15 Jahre

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Postbank | 2,37% | 2,40% | 1156,17 |

| Allianz Lebensversicherung | 2,40% | 2,44% | 1151,5 |

| Santander Bank | 2,45% | 2,48% | 1162,73 |

| Münchener Hypothekenbank | 2,46% | 2,49% | 1163,46 |

| Regionale Banken | |||

| PSD Bank Köln | 2,49% | 2,52% | 1165,94 |

| Vereinigte Volksbank Münster | 2,50% | 2,53% | 1166,96 |

| PSD Bank Nürnberg | 2,55% | 2,58% | 1170,9 |

| Vermittler | |||

| HypoVereinsbank | 2,28% | 2,30% | 1148,73 |

| ACCEDO | 2,28% | 2,30% | 1148,73 |

| HypothekenDiscount | 2,28% | 2,30% | 1148,73 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Postbank | 2,37% | 2,40% | 1156,17 |

| Allianz Lebensversicherung | 2,40% | 2,44% | 1151,5 |

| Santander Bank | 2,45% | 2,48% | 1162,73 |

| Münchener Hypothekenbank | 2,46% | 2,49% | 1163,46 |

| Regionale Banken | |||

| PSD Bank Köln | 2,49% | 2,52% | 1165,94 |

| Vereinigte Volksbank Münster | 2,50% | 2,53% | 1166,96 |

| PSD Bank Nürnberg | 2,55% | 2,58% | 1170,9 |

| Vermittler | |||

| HypoVereinsbank | 2,28% | 2,30% | 1148,73 |

| ACCEDO | 2,28% | 2,30% | 1148,73 |

| HypothekenDiscount | 2,28% | 2,30% | 1148,73 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Münchener Hypothekenbank | 3,19% | 3,24% | 1224,71 |

| Postbank | 3,21% | 3,26% | 1226,17 |

| Deutsche Bank | 3,44% | 3,54% | 1250,67 |

| Santander Bank | 3,77% | 3,84% | 1274,29 |

| Regionale Banken | |||

| Gladbacher Bank | 2,89% | 2,93% | 1199,48 |

| PSD Bank Koblenz | 3,29% | 3,34% | 1233,02 |

| PSD Bank Köln | 3,39% | 3,44% | 1241,48 |

| Vermittler | |||

| Enderlein | 3,12% | 3,17% | 1218,58 |

| ACCEDO | 3,12% | 3,17% | 1218,58 |

| HypoVereinsbank | 3,12% | 3,17% | 1218,58 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

Wer keinen neuen Kredit bekommt, bleibt im alten Vertrag

Ein großer Kreditvermittler, der anonym bleiben will, hat 60 der wichtigsten Banken gefragt, ob sie Kredite an Kunden vergeben, die ihr altes Darlehen widerrufen haben. Ergebnis: 40 Prozent der Banken haben abgewinkt. „Und es werden jeden Tag mehr“, sagt der Insider. Das bestätigt eine Testanfrage der WirtschaftsWoche beim Internet-Hypothekenvermittler Interhyp, der zur ING Diba gehört. Der schickte zwar ein Angebot, ließ aber wissen, dass „es nicht mehr viele Banken gibt, die diese Finanzierungen begleiten“.

Und selbst wenn sie noch finanziert, lässt manche Bank durchblicken, dass sie derartiges Verhalten von Kunden nicht goutiert: So berichtet der freie Finanzmakler Thomas Gutgsell von FinancePlan+ in Freiburg von sehr ungünstigen Konditionen. „Ich bekomme für Kunden, die ihren alten Vertrag widerrufen, derzeit entweder keine oder teure Angebote“, sagt er.

Allein: Wer kein frisches Geld aufnehmen kann, kommt nicht aus dem alten Kredit raus. Schlimmer noch: „Kommt die Anschlussfinanzierung in der Frist von 30 Tagen nicht zustande, wird die bisher finanzierende Bank das Darlehen üblicherweise fällig stellen“, sagt Benjamin Papo, Mitglied des Vorstands bei Interhyp. Dann tickt die Zeitbombe, im schlimmsten Fall bis hin zur Zwangsversteigerung.

Die besten Forward Darlehen mit Volltilgung innerhalb von 15 Jahren, 70% Beleihung

Objektwert: 358.000 Euro

Kreditbedarf: 250.000 Euro

Beleihung: 70%

Volltilgung: 10 Jahre

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Postbank | 2,42% | 2,45% | 1657,5 |

| Santander Bank | 2,55% | 2,58% | 1672,71 |

| Allianz Lebensversicherung | 2,60% | 2,64% | 1668,33 |

| Münchener Hypothekenbank | 2,64% | 2,67% | 1683,33 |

| Regionale Banken | |||

| PSD Bank Rhein-Ruhr | 2,14% | 2,16% | 1624,79 |

| Sparda-Bank Hamburg | 2,22% | 2,24% | 1634,17 |

| Gladbacher Bank | 2,31% | 2,33% | 1644,38 |

| Vermittler | |||

| Interhyp | 2,38% | 2,41% | 1652,71 |

| ACCEDO | 2,38% | 2,41% | 1652,71 |

| HypothekenDiscount | 2,38% | 2,41% | 1652,71 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Postbank | 2,78% | 2,82% | 1700 |

| Hannoversche | 2,90% | 2,94% | 1714,38 |

| Santander Bank | 2,91% | 2,95% | 1715,63 |

| Allianz Lebensversicherung | 2,96% | 3,02% | 1710,62 |

| Regionale Banken | |||

| Gladbacher Bank | 2,63% | 2,66% | 1682,5 |

| PSD Bank Rhein-Ruhr | 2,74% | 2,78% | 1695,21 |

| PSD Bank Koblenz | 2,79% | 2,83% | 1701,25 |

| Vermittler | |||

| HypoVereinsbank | 2,74% | 2,78% | 1695,21 |

| comdirect bank | 2,74% | 2,78% | 1695,21 |

| Enderlein | 2,74% | 2,78% | 1695,21 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

| Institut | Sollzins | Effektivzins | Rate/ Monat |

| Bundesweite Banken | |||

| Postbank | 3,26% | 3,31% | 1757,71 |

| Münchener Hypothekenbank | 3,37% | 3,43% | 1771,46 |

| Deutsche Bank | 3,64% | 3,75% | 1811,04 |

| Santander Bank | 3,87% | 3,94% | 1832,92 |

| Regionale Banken | |||

| Gladbacher Bank | 3,06% | 3,11% | 1733,96 |

| PSD Bank Koblenz | 3,39% | 3,44% | 1773,54 |

| Sparda-Bank Berlin | 3,45% | 3,51% | 1781,46 |

| Vermittler | |||

| HypothekenDiscount | 3,22% | 3,27% | 1752,92 |

| Enderlein | 3,22% | 3,27% | 1752,92 |

| HypoVereinsbank | 3,22% | 3,27% | 1752,92 |

| Quelle: FMH-Finanzberatung; Stand: Mitte August 2014 | |||

Banken haben sich abgesprochen

Verbraucherschützer sind alarmiert. „Es ist ein Unding, dass Banken auf diese Weise verhindern wollen, dass Kunden zu ihrem Recht kommen“, sagt Schmid-Burgk. Zwar darf jede Bank entscheiden, wen sie finanziert. Auffällig sei aber der zeitliche Zusammenhang, ausgerechnet seit wenigen Wochen mauern viele Banken. „Es ist zu vermuten, dass sich einige Banken abgesprochen haben, um Kunden den Widerruf faktisch unmöglich zu machen“, sagt Anwalt Stamenkovic.

Zusätzlich machen Banken Druck bei Maklern, die Immobiliendarlehen an Privatleute vermitteln. Theoretisch könnten die Makler ihre Kunden aus alten Verträgen herauslotsen und eine schöne Provision für den neu vermittelten Kredit einstreichen. Wer das jedoch tut, riskiert seine Existenzgrundlage – sprich: Er bekommt künftig keine Provision mehr von der Bank.

Druck auf Kreditvermittler

Viele lassen daher die Finger von dem Thema und reden nur hinter vorgehaltener Hand darüber. Gutgsell von FinancePlan+ ist eine Ausnahme: „Banken haben mir gedroht, nicht mehr mit mir zu kooperieren, wenn ich meine Kunden weiter über ihr Recht auf Widerruf informiere“, sagt er.

Eine Bank habe ihm kürzlich eine Liste der von ihm eingereichten Kreditanfragen geschickt, berichtet er: „Ich sollte markieren, welcher meiner Kunden seinen alten Vertrag widerrufen hat. Die Bank wollte diese Anträge dann aus der Bearbeitung nehmen.“ Vorstände einer Volksbank, einer Raiffeisenbank und einer Sparkasse hätten ihn gar in ihr Büro zitiert. Dort machten sie ihm klar, dass sie niemanden mit frischem Geld ausstatten würden, der sein altes Darlehen widerrufen habe. „Ein Vorstand drohte mir, dass er dafür sorgen werde, dass die gesamte Bankenwelt nicht mehr mit mir zusammenarbeitet“, sagt Gutgsell.

Schwere Geschütze

Der 44-Jährige schrieb den Herren später, dass er die falschen Widerrufs-Belehrungen nicht in die Welt gesetzt habe. Die Sache sei höchstrichterlich entschieden. „Ich bin Sachwalter des Kunden“, sagt Gutgsell, „und ich habe es auch noch nie erlebt, dass eine Bank auf Geld verzichtet hat. Banken, die Fehler verursacht haben, sollten daher Fairness walten lassen und den Kunden ihr Recht zukommen lassen.“

Um überhaupt noch frisches Geld für seine Widerruf-Kunden ranschaffen zu können, hat der Makler einen Deal gemacht: „Das Friedensabkommen zwischen mir und ein paar kleineren Banken sieht so aus, dass ich deren Kunden nicht aktiv anspreche – im Gegenzug bekomme ich von ihnen noch eine Finanzierung für alle anderen“, sagt Gutgsell.

Die Verbraucherzentrale Hamburg fährt jetzt ihrerseits schwerere Geschütze auf. Sie hat das Bundeskartellamt über die mutmaßlich illegalen Absprachen der Banken informiert. Das Amt bestätigt „den Eingang von Beschwerden“. Bislang aber habe es noch nicht bewertet, „ob die Thematik auch kartellrechtlich relevant ist“.

Die Banken könnten ihr Taktieren noch bereuen.