Sein Vertrauen in die Beraterin der Deutschen Bank kostete Michael Denart mehr als 4300 Euro. Gerade einmal 1309,41 Euro blieben ihm nach mehr als vier Jahren von seinen 5600 Euro Beiträgen, als er seine fondsgebundene Lebensversicherung kündigte. Das meiste Geld war auf das Konto der Versicherung Zurich Deutscher Herold geflossen, hatte Fondsmanager der Deutsche-Bank-Tochter DWS genährt und war als Provision bei der Bank selbst gelandet.

Bei der Beratung in der Bank „stand nie zur Diskussion, welche Fonds und welche Versicherung ich wählen sollte“, sagt der heute 33-jährige Wirtschaftsingenieur. Die Verkäuferin „legte nahe“, den Beitrag in die Fonds DWS Akkumula sowie DWS Vermögensbildungsfonds I einzuzahlen. Wie eng Zurich und Deutsche Bank plus DWS miteinander verbandelt sind, davon hat der damalige BAföG-Empfänger keine Ahnung.

Bei fondsgebundenen Policen zahlen Versicherte in der Regel monatlich Beiträge. Ein Teil des Geldes geht für Kosten, Todesfallschutz und Provisionen drauf. Der überwiegende Teil wandert in Investmentfonds, wird also nicht, wie bei der klassischen Lebensversicherung, vom Versicherer angelegt. Versicherer verwalten in fondsgebundenen Lebens- und Rentenversicherungen rund 47 Milliarden Euro – ein Bombengeschäft für die ganze Finanzbranche: Bankberater und Finanzvertriebe kassieren Provisionen, Fondsgesellschaften freuen sich über regelmäßige Zuflüsse. Versicherer schätzen es, dass sie das Risiko der Kapitalanlage auf den Kunden abwälzen können, denn eine Garantieverzinsung wie bei Kapitallebensversicherungen gibt es bei Fondspolicen nicht. Garantiert wird bestenfalls die Rückzahlung der eingezahlten Beiträge zum Laufzeitende, also eine Verzinsung von null. Ansonsten hat der Versicherte seine liebe Not, sein Geld sicher durch Börsenturbulenzen zu bringen. Der Wert der Police schwankt wie die Kurse der Fonds, die drinstecken.

Kosten für Fondspolicen sind hoch

Die Kosten sind hoch. Zu den Abschlusskosten inklusive Provision für die Vermittler, den Verwaltungskosten der Versicherung und einem möglichen Ratenzuschlag für die monatliche Zahlung kommen die Fondskosten. Fondsgesellschaften entziehen dem Fondsvermögen jährlich automatisch Gebühren. Beim Fonds Concentra von Allianz Global Investors (AGI) waren das im vergangenen Geschäftsjahr stolze 2,8 Prozent: Verwaltungsvergütung, Depotgebühren, Depotbankvergütung, Transaktionskosten, Administrationsgebühr, Berichterstattungskosten, Veröffentlichungskosten, Prüfungskosten, Erfolgsvergütung – der Fantasie sind seine Grenzen gesetzt. Rund zwei Drittel der 1,5 Milliarden Euro, die in dem teuren Concentra stecken, stammen aus Fondspolicen.

Dass Kunde Denart von seiner Beraterin nur in eine Richtung gelenkt wurde, ist kein Zufall: Der Versicherer Zurich, der den Deutschen Herold von der Deutschen Bank kaufte und heute die Nummer zwei im Fondspolicenmarkt ist, bekommt über die Hälfte des Geschäfts über die Deutsche Bank. So boten auch Vermittler von Zurich und dem zugehörigen Finanzvertrieb Bonnfinanz der WirtschaftsWoche bei einer Stichprobe Fonds der Deutsche-Bank-Fondstochter DWS an. Auch andere große Spieler im Fondspolicenmarkt (siehe Übersicht) sichern sich ihr Stück vom Kuchen und rollen die Euros der Sparer gezielt in die eigene Richtung – oder in die ihrer Vertriebspartner. Das Schmalspurangebot hat nur für die Verkäufer der Versicherer Vorteile: Sie müssen nur wenige Fonds kennen.

So verkauft das Vertriebsheer der Deutschen Vermögensberatung AG (DVAG) exklusiv Leben-Policen der AachenMünchener. Die Versicherung ist eine Tochter des italienischen Generali-Konzerns. Deren deutsche Holding hält wiederum 40 Prozent minus zehn Aktien an der DVAG. Seit dem Jahr 2002 hat der Strukturvertrieb die DWS als Fondslieferanten besonders ins Herz geschlossen. DVAG-Vorstandsvorsitzender Reinfried Pohl sitzt im Aufsichtsrat der Deutsche-Bank-Tochter.

Versicherungsvertrieb entscheidet

„Die Struktur der Fondspalette eines Versicherers hängt entscheidend von den Vertriebswegen und -zielen der Versicherer und Fondsgesellschaften ab“, sagt Frank Mühlbradt vom auf Fondspolicen spezialisierten Analysehaus Finanz-research in München. Und so bot die Allianz-Lebensversicherung in den WirtschaftsWoche-Stichproben ausschließlich Fonds der Fondstochter Allianz Global Investors (AGI) an. Generali kalkulierte im Tarif die Fonds der konzerneigenen Generali Investment ein, und Marktführer AachenMünchener überhäufte Kunden mit DWS-Angeboten.

Dass vor allem hauseigene Fonds verkauft werden, belegen auch Zahlen aus den Geschäftsberichten: Ende 2009 steckten 70 Prozent der Kundengelder bei Generali in hauseigenen Fonds. 95 Prozent der Spargelder von Zurich-Kunden verwalteten Töchter der Deutschen Bank. In DWS-Fonds steckte mehr als jeder dritte Euro (37 Prozent) der AachenMünchener-Kunden. Und die Allianz, die Zahlen zu den Fondsvolumen zuletzt Ende 2008 auswies, leitete schon damals mehr als vier von fünf Euro (82 Prozent) der Beiträge an die AGI-Gruppe.

Verlässt sich der Kunde nur auf den Rat des Vertreters oder Bankers, der ihm seine Police verkauft, werden ihm besonders gute Fonds mitunter vorenthalten. Das belegt eine aktuelle Studie der Ratingagentur Feri Euro Rating Services. Die Feri-Fondsexperten haben das Fondsangebot von 60 Lebensversicherern geprüft, die mehr als 90 Prozent des Marktes abdecken. Die Mehrheit der Fonds könne qualitativ nicht überzeugen, schreiben die Autoren. Bei den von den Versicherern angebotenen 3000 Fonds falle nur ein Viertel gemäß dem Feri-Fondsrating in die Kategorie sehr gut bis gut.

In der Auswertung fand Feri rund 500 Fonds von Deutsche-Bank-Töchtern wie dem Branchenprimus DWS. 45 von 60 Lebensversicherern arbeiten mit der DWS. Mit neun der zehn größten Fondspolicenanbieter hat die DWS eine Vertriebsvereinbarung. Und da auf diese Top-Anbieter allein 67 Prozent des Fondspolicenmarktes entfallen, wird auch die DWS entsprechend üppig versorgt. So verwaltet die Deutsche-Bank-Tochter schon heute mit zwölf Milliarden Euro rund jeden vierten Spar-Euro, der bereits in Fondspolicen eingezahlt wurde. Das hat einen simplen Grund: Deutschlands größte Fondsgesellschaft ist als Marke bekannt – nicht zuletzt durch den Einsatz von Oliver Kahn als Kopf einer Werbekampagne für den Fondsriesen.

Neben Platzhirsch DWS buhlen auch die amerikanischen Fondsriesen Fidelity und Franklin Templeton um Aufmerksamkeit bei Fondsverkäufern und Anlegern. So schaffen es die beiden ebenfalls auf die Verkaufslisten vieler Policenanbieter, ermittelte Feri. Erstaunlicherweise ist das Templeton-Fondsfossil, der vor 56 Jahren aufgelegte Templeton Growth, noch immer einer der meistgekauften Fonds in den Policen der Anbieter Allianz, Aspecta und auch Skandia.

Üppige "Kickbacks" für die Versicherer

Der internationale Aktienfonds hat das Vermögen der Anleger gut durch die Crashjahre 2000 und 2001 gebracht und sich dadurch einen untadeligen Ruf erworben. Nach einigen Fondsmanagerwechseln hat er in den vergangenen Jahren aber zunehmend abgewirtschaftet. Die Feri-Experten bewerten ihn nur noch als unterdurchschnittlich. Profis nennen die alten Modelle „Vintage-“ oder Jahrgangsfonds. Sie sind etwas abgenutzt, verkaufen sich aber immer noch gut, weil sie seit Jahren zur engen Auswahl der Finanzverkäufer zählen.

Fondshäuser zahlen Versicherern, wenn diese ihre Fonds in fondsgebundene Policen aufnehmen, üppige Rückvergütungen, im Branchenjargon „Kickbacks“ genannt. So zahlt die DWS aktuell 0,45 Prozent aus der jährlichen Verwaltungsvergütung des Aktienfonds Vermögensbildungsfonds I an Zurich. In einem anderen Angebot ist zu lesen: „Von den in die Fonds eingerechneten Kostenpauschalen erhält Zurich derzeit einen Anteil von 50 %.“

Mindestens die Hälfte davon müssen Versicherer zwar wieder ihren Kunden gutschreiben. Für die Konzerne bleibt aber genug hängen, wie das Beispiel Heidelberger Leben, früher MLP Leben, zeigt: Der auf Fondsprodukte spezialisierte Versicherer kassierte im vergangenen Jahr 25,5 Millionen Euro Rückvergütungen von Investmentfondsanbietern. Noch immer sind Vertreter des Finanzvertriebs MLP dem einst hauseigenen Versicherer sehr verbunden. Zum Beispiel der MLP-Berater von Anleger Jonathan Schlich*: Bei ansonsten „umfangreicher und kompetenter Beratung drängte der doch immer wieder auf einen Abschluss bei Heidelberger Leben“. „Fünf oder sechs“ Lebensversicherungen sammelte der selbstständige IT-Berater so zusammen, rund 1500 Euro zahlt er Monat für Monat ein.

Hohe Kostenbelastung

Der Stuttgarter Versicherungsberater Karl Eberhardt fällt nach einer Analyse von Schlichs Verträgen ein eher negatives Urteil: „Im Vergleich mit anderen Angeboten“ habe die Heidelberger Leben eine „relativ hohe Kostenbelastung“. So erhalte Schlich bei einer Kündigung nach knapp zwölf Jahren nur 56,7 Prozent seiner eingezahlten Beiträge zurück. „Eine Geldanlage sieht für mich anders aus“, schreibt Eberhardt. Insgesamt habe er in seiner Laufbahn schon mehr als 100 Verträge des Konzerns analysiert. „Nach allem, was ich bisher von Heidelberger Leben gesehen habe, war die Kostenbelastung immer vergleichsweise hoch“, sagt er. So würde Schlich aus seinem am längsten laufenden Vertrag, in den er in elf Jahren und sechs Monaten bereits 15.581 Euro eingezahlt hatte, heute bei vorzeitiger Auflösung nur 8840 Euro bekommen.

„Anhand der Zahlen sehe ich nicht, wie bis Vertragsende eine vernünftige Rendite zustande kommen soll“, fürchtet Schlich. Verluste müsse man am Kapitalmarkt zwar einkalkulieren. „Aber wenn die Versicherung so schlecht wirtschaftet und ein völliges Totalversagen an den Tag legt, dann ist das für meine Altersvorsorge doch eine Katastrophe.“ Die Heidelberger wollte sich aus Datenschutzgründen nicht zu dem Fall äußern, obwohl Anleger Schlich sich schriftlich damit einverstanden erklärt hatte.

Beispiele für unterdurchschnittliche Fonds, die sehr stark von Policen genährt werden, gibt es genug. Der Allianz RCM Interglobal etwa hat seit 2007 jährlich im Schnitt neun Prozent verloren, zwei Drittel des Fondsvermögens zahlten Policenanleger ein. Wer vor zehn Jahren in den Fonds investierte, erzielte im Schnitt ein Minus von 5,2 Prozent pro Jahr oder insgesamt 41 Prozent minus. Der Vergleichsindex für internationale Aktienanlagen, MSCI Welt, verlor dagegen nur rund ein Viertel. Mit einer Investition in eine Bundesanleihe hätten Anleger dagegen inklusive Zinseszins einen Zuwachs von zwei Dritteln erwirtschaftet. Im Vergleich zur Fondspolice hätten sie heute glatt das doppelte Vermögen in der Tasche.

Den Fonds Generali Komfort Dynamik Europa trieben Policengelder der Generali-Kunden auf ein Volumen von aktuell 670 Millionen Euro, obwohl es dem Fondsmanager seit Auflage des Fonds 1999 nicht gelungen ist, den Vergleichsaktienindex MSCI Europa zu schlagen und Feri den Fonds nur als durchschnittlich einstuft.

Doch egal, wie schlecht die Fonds abschneiden: Viele Kunden kümmern sich nach Vertragsabschluss kaum mehr darum, was in ihrer Police steckt. „Ich hatte noch keinen Mandanten, der sich nach Abschluss noch sehr für seine Fonds interessiert hat“, sagt der Kieler Versicherungsberater Holger Ludolf. Insbesondere nach ein paar Jahren, wenn eine höhere Summe im Fondspolicendepot angespart wurde, sollte eine regelmäßige, möglichst jährliche Bestandsaufnahme zum Pflichtprogramm der Versicherten gehören.

Anteil der Fondspolicen sinkt

Wie treu Fondspolicenkunden an den bei Vertragsabschluss gewählten Produkten festhalten, zeigt das Beispiel des FT Frankfurt Effekten. Der Aktienfonds investiert vor allem in deutsche Standardwerte aus dem Dax. Bei einem Gesamtvolumen von 1,9 Milliarden Euro stammten bis Ende 2008 rund 1,2 Milliarden von Kunden der Nürnberger Lebensversicherung. Anleger hielten die Treue, obwohl die Performance über 5, 10 und 20 Jahre schlechter ist als die vom Vergleichsindex Dax. Selbst das Minus von 41 Prozent im Jahr 2008 hat die Fondspolicenkäufer offenbar nicht geschockt. Der Fonds freut sich über kontinuierliche Mittelzuflüsse. Auch in diesem Jahr liegt er mit einem Nettomittelzufluss von 3,4 Millionen Euro gut im Rennen.

Während Anleger, die eine Police besitzen, weiter brav einzahlen und möglichst wenig an deren Zusammensetzung ändern, halten sich Neukunden eher zurück. 2009 schlossen Anleger laut einer Studie der Berater von Towers Watson Fondspolicen mit einem Neuvertragsvolumen von 1,2 Milliarden Euro ab – das ist ein Drittel weniger als im Jahr 2008. So lag der Marktanteil der Fondspolicen im Neugeschäft der Lebensversicherer zur Hoch-Zeit 2008 bei knapp 32 Prozent. Die DWS schätzt den Anteil für 2010 nur noch auf rund 17 Prozent. Die hohen Kursverluste der Fonds in den Jahren 2007 und 2008 verschreckten Anleger.

Doch auch für Ängstliche haben Versicherer und Fondsgesellschaften jetzt eine Lösung parat: Sie ködern Kunden mit sogenannten Garantieprodukten. Mehr als die Hälfte der Beiträge fließt nach Angaben von Towers Watson in Produkte, bei denen bei Vertragsablauf eine bestimmte Summe garantiert wird. Bei der DWS etwa steckt die Hälfte der zwölf Milliarden Euro, die diese für Fondspolicenanleger verwaltet, bereits in Garantiefonds. Die Garantiefonds der Flex-Pension-Palette machen allein 3,6 Milliarden Euro aus. Bei dem Flex-Pension-Konzept sichert das Fondshaus einen einmal erreichten Höchstwert bis zum Laufzeitende des Fonds ab. Dieses Laufzeitende fällt dann üblicherweise mit dem Ende des Versicherungsvertrags zusammen. Fallen die Aktienmärkte, erleidet der Anleger keinen Verlust, solange er den Fonds bis zum Laufzeitende hält.

Vorzeitiger Ausstieg schadet

Genau darin liegt die Krux: Viele Anleger halten – wie Wirtschaftsingenieur Denart – nicht so lange durch, sie steigen vorher aus. In einem solchen Fall bekommen Anleger auch bei den FlexPension-Fonds nur den tagesaktuellen Wert ausgezahlt und nicht den einst erreichten Höchstkurs – und verbuchen oft Verluste.

Garantien gibt es auch nie umsonst – der eingebaute Sicherheitspuffer kostet Rendite. Garantieren Versicherer etwa die eingezahlten Beiträge, schmälert das die Rendite langlaufender Verträge im günstigsten Fall um rund 0,5 Prozent pro Jahr. Je nach Versicherungssumme macht das über die Jahre schnell mehrere Tausend Euro Unterschied. Außerdem habe der Kunde, selbst wenn er seine Beiträge zurückbekommt, „real immer noch einen Verlust in Höhe der Inflationsrate“, sagt Stefan Albers, Präsident des Bundesverbands der Versicherungsberater.

Wer seine Versicherung in den ersten Jahren vorzeitig kündigt, bekommt mitunter nicht einmal sein nach Abzug aller Kosten angespartes Fondsguthaben zurück. So wies Zurich Denart zum 30. November 2008 ein Fondsguthaben von 1928 Euro aus – und nur einen Tag später einen Rückkaufswert von gerade einmal 942 Euro. 986 Euro hätte die Versicherung nach knapp vier Jahren einbehalten.

Das liege am Stornoabschlag, schreibt Zurich in einer Stellungnahme an die WirtschaftsWoche. Darüber hinaus werde „in den vertraglichen Unterlagen klar“ auf die Kosten hingewiesen. Ärger um den Stornoabschlag, also die Summe, die bei vorzeitiger Vertragskündigung noch zusätzlich abgezogen wird, gibt es immer wieder. Angemessen soll er sein – doch was bedeutet das? Bis zu zwölf Prozent Abschlag auf das inklusive Zinsen angesparte Kapital, sagt die Deutsche Aktuarvereinigung, ein Zusammenschluss der Versicherungsmathematiker.

Auch wer nicht vorzeitig kündigt, wird kräftig belastet. Versicherungsvertrieb ist teuer – und ihn bezahlt der Kunde. Immerhin, Neukunden können diese Kosten jetzt erkennen. Versicherer müssen sie seit 2007 bei neuen Verträgen aufschlüsseln. Bis zu vier Prozent der bis zum Ende der Laufzeit eingezahlten Beiträge zahlen Kunden in den ersten fünf Jahren für Abschluss- und Vertriebskosten. Wer bei 30 Jahren Laufzeit 100 Euro im Monat einzahlt, überweist allein für den Abschluss über 1400 Euro. Hinzu kommen Verwaltungskosten. Zurich etwa verlangte in Stichproben der WirtschaftsWoche bei 1200 Euro Jahresbeitrag und 30 Jahren Laufzeit je nach Vertrag rund sechs Prozent der Beiträge für die Verwaltung. Die AachenMünchener setzt da noch einen drauf und rechnet bei gleichen Konditionen gleich 15 Euro im Monat an – happige 15 Prozent Verwaltungskosten, die die Fonds an der Börse erst mal verdienen müssen, bevor der Anleger im Plus ist.

Hohe Kosten bei Fondspolicen

Wer seinen Beitrag monatlich statt jährlich überweist, zahlt je nach Vertrag außerdem bis zu fünf Prozent Ratenzuschlag für die monatliche Zahlweise. Hinzu kommen je nach Fonds Verwaltungskosten von rund 1,5 Prozent. Im Extremfall können die Kosten gerade in den ersten Jahren über 20 Prozent klettern, Abzüge für den Todesfallschutz sind da noch nicht einmal eingerechnet.

Die hohen Kosten trüben auch die Freude, die der gesetzliche Steuervorteil dem Sparer bereiten könnte und der ihm gerne als Lockmittel vorgehalten wird. Auf den ersten Blick ist der beachtlich: Hält der Sparer die Police mindestens zwölf Jahre und ist er bei Ablauf mindestens 60 Jahre alt, versteuert er bei Verträgen seit 2005 nur die Hälfte des Zugewinns mit dem persönlichen Steuersatz. Doch bevor echte Gewinne anlaufen, müssen erst einmal die Kosten verdient werden.

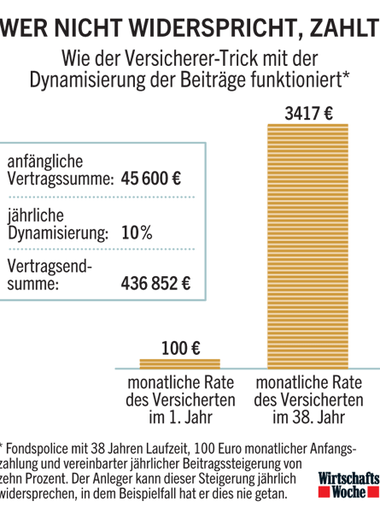

Wundersame Dynamik

Ein beliebter Trick der Branche zur wundersamen Geldvermehrung bei Fonds und Versicherern ist die Beitragsdynamik. Laut Vertrag von Wirtschaftsingenieur Denart, den dieser noch als Student unterschrieben hatte, sollte sich Denarts Beitrag jedes Jahr um zehn Prozent erhöhen. „Die Deutsche-Bank-Verkäuferin hat mir gezeigt, dass ich im zweiten Jahr 110 Euro statt 100 Euro pro Monat einzahle – wie sich das aber bis zum Ende der Laufzeit auswirkt, erklärte sie nicht“, sagt er.

Was er damals verdiente, habe die Bankerin ebenfalls nicht interessiert. Kein Wunder, dass der damalige BAföG-Empfänger die Beiträge bald nicht mehr stemmen konnte: Jahr für Jahr erhöhte sich sein Beitrag um zehn Prozent, hinzu kam noch ein Zinseszinseffekt, weil die zehn Prozent ja auch auf die Erhöhung des Vorjahrs mit draufgeschlagen wurden.

Sicher: Anleger können der jährlichen Erhöhung widersprechen. Wer das nicht tut, weil er nicht mehr hinschaut, was mit der Police passiert und was der Versicherer da denn so alles abbucht, muss am Ende exorbitant hohe Beiträge zahlen.

Dynamisch widersprochen

Hätte Anleger Denart bis zum Ende der Laufzeit nie einer Erhöhung widersprochen, müsste er im 38. Versicherungsjahr knapp 41.000 Euro einzahlen. Aus den ursprünglich im Vertrag vereinbarten 45.600 Euro wären über die Jahre 436 852 Euro geworden.

Michael Denart will all das nicht auf sich beruhen lassen. Hätte er sein Geld statt in eine Police direkt in die DWS-Fonds eingezahlt, hätte er zum Kündigungstermin laut einer Berechnung des Datenanbieters Morningstar 4380 Euro zurückbekommen anstelle von jetzt nur 1309 Euro. Zurich-Kunde Denart prüft jetzt, ob er sich vor Gericht sein Geld zurückholen kann.

* Name von der Redaktion geändert