Die Finanzkrise offenbart das Grundproblem der gesättigten Volkswirtschaften, allen voran der USA: Sie können ihr Wachstums- und Wohlstandsversprechen nicht mehr aufrechterhalten. Kein Kapital kann dreimal so schnell wachsen wie die Wirtschaft, auf die es verwiesen ist. Die angehäuften Staatsschulden zeigen, wohin die Reise geht: Spätestens unsere Kinder werden harten Einschränkungen unterworfen sein – weil die Eltern über ihre Verhältnisse leben.

Die Mittelschicht wird deshalb zwangsläufig der Lastesel der Wohlstandsgesellschaft bleiben: Die zunehmend vielen Niedriglöhner sind von Steuern befreit – und die wenigen Superreichen setzen entweder ihre Reichtümer oder sich selbst ab. Die arbeitende und ausreichend bis gut verdienende Mitte hingegen wird von Vergangenheit und Zukunft gleichermaßen in die Zange genommen: Sie muss lernen, für die Maßlosigkeit ihrer Vorfahren zu büßen, nur noch mit niedrigen Renditen zu rechnen, weiter für den Sozialstaat aufzukommen und für sich und andere vorzusorgen.

Das aber wird immer schwieriger.

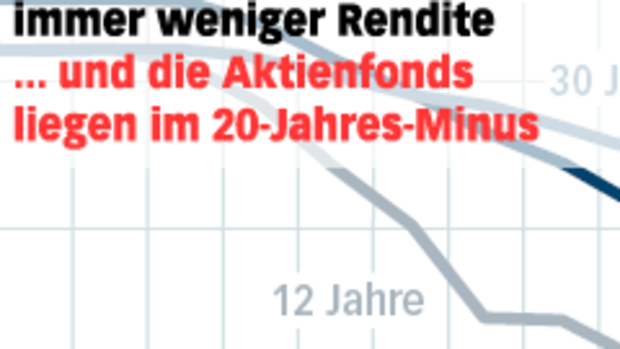

Ob US-Immobilie, Aktien oder Sparkonto – alle Elemente der Vermögensbildung leiden unter der Krise, überall wachsen die Risiken. Anleger Sven Frotscher aus Halle bleibt dennoch standhaft: Nur zwölfmal im Jahr, so hat er es sich selbst auferlegt, schaut er auf die Wertentwicklung seines Fonds-Depots. Der selbstständige Buchautor befürchtet, dass er sonst die Nerven verlieren und seine Anlagestrategie über den Haufen werfen könnte. Frotscher spart 20 Prozent des Haushaltseinkommens – „per Dauerauftrag direkt nach Gehaltseingang“. Die Hälfte steckt er in Festgeld, den Rest über Mischfonds in Aktien, Renten und Rohstoffe. Mehr als 100.000 Euro haben er und seine Frau, eine Lehrerin, in 20 Jahren angespart – und noch dazu den beiden Söhnen das Studium finanziert.

Deutsche Lebensversicherer sind erheblich betroffen

Der 47-Jährige sieht sein Vermögen noch in der Aufbauphase – und weiß, wofür er spart: „Ab dem Jahr 2025 möchte ich weniger arbeiten“, sagt Frotscher, der (freiwillig) in die staatliche Rentenkasse einzahlt. Das sei der „Angst-Teil“ seiner Altersvorsorge. Die bessere Rendite aber erhofft Frotscher sich von dem „Gier-Teil“: Auf Sicht von 20 bis 25 Jahren sollten seine Mischfonds 7 bis 15 Prozent Rendite bringen. Die Finanzkrise hat die Renditeerwartung des Hallensers nun gewaltig durchkreuzt. „Voriges Jahr hatten wir 19 Prozent Minus“, sagt er. Setzt sich die Erosion fort, wird er seinen Teil-Ruhestand wohl deutlich nach hinten verschieben müssen.

Noch gut da steht seine Lebensversicherung, die er kurz nach der Wende abgeschlossen hat – mit einem Garantiezins von vier Prozent. „Solche Altverträge sind echte Schätzchen“, sagt Joachim Geiberger, Chef des Analysehauses Morgen & Morgen. „Heute gibt es nur noch 2,25 Prozent.“

Die Lebensversicherer seien als größte Investoren am deutschen Kapitalmarkt „in erheblichem Ausmaß von der internationalen Finanzmarktkrise betroffen“, warnt Analyst Tim Ockenga von der Ratingagentur Fitch. Vor zehn Jahren waren die von ihnen verdienten Renditen noch doppelt so hoch wie im vergangenen Jahr. Hauptgrund für die aktuelle Schwäche sind die niedrigen Zinsen, mit denen Notenbanken die Wirtschaft stimulieren wollen.

Viele Versicherer haben Reserven schon aufgebraucht

Drei Viertel ihres Kapitals haben Lebensversicherer, auf die die Deutschen mit 97 Millionen Verträge hoffen, in festverzinslichen Anlagen gebunkert. Für zehnjährige Bundesanleihen gibt es noch drei Prozent Zinsen. Sollten die Zinsen länger auf dem jetzigen Niveau bleiben, sei für die Lebensversicherten deutlich weniger drin als heute, warnt Ockenga. Viele Versicherer hätten ihre Reserven schon aufgebraucht.

Bereits jetzt muss die Branche kämpfen. Um mehr Rendite erwirtschaften und versprechen zu können als mit sicheren Staatsanleihen, schaufelten die Versicherer Geld in die Banken. Laut Finanzaufsicht BaFin hielten Lebensversicherer Ende 2008 rund 162 Milliarden Euro in „Pfandbriefen, Kommunalobligationen und anderen Schuldverschreibungen von Banken“ – fast ein Viertel ihrer Anlagen von insgesamt knapp 700 Milliarden. Hinzu kommen 108 Milliarden in Schuldscheindarlehen und Namensschuldverschreibungen, praktisch nicht öffentlich handelbare Kredite an Banken und Unternehmen. Die deutschen Lebensversicherer seien viel stärker bei Finanzinstituten engagiert als die Rivalen weltweit, warnen die Fitch-Analysten. Sollten die an Banken vergebenen Gelder „nicht zurückgezahlt werden, werden Versicherer die nächsten Opfer der Krise“, sagt Ad van Tiggelen, Chefstratege von ING Investment Management.

Sicher: Massenhaft Schieflagen wie bei den Banken gab es bei Versicherern bisher nicht. Die gravierende Ausnahme bildet der einstige Assekuranz-Weltmarktführer AIG, der seine tödlichen Geschäfte mit Kreditausfall-Derivaten (Credit Default Swaps, CDS) weitgehend jenseits des klassischen Versicherungsgeschäfts betrieb – und daran zugrunde ging.

So lange Versicherer neue Kunden gewinnen und Prämieneinnahmen steigern, können sie Krisen aussitzen – und darauf warten, dass ihre Papiere wieder bessere Preise sehen. Gefahr droht, wenn diese Preise nicht mehr wiederkommen, Wirtschaftsprüfer nicht mehr warten wollen und die Papiere abgeschrieben werden müssen – oder wenn schlechte Nachrichten dafür sorgen, dass Neukunden abgeschreckt werden, Altkunden ihre Verträge kündigen – und der Zufluss neuer Gelder stockt.