Niels Stolberg galt als Vorzeigeunternehmer. Als Selfmademan. Als talentierter Newcomer, der die Schifffahrtsbranche aufmischt. Doch das glanzvolle Image, das der 50-jährige Gründer der Reederei Beluga Shipping über Jahre gepflegt hatte, ist zerstört. Seit März rutschen reihenweise Beluga-Firmen in die Pleite, die Staatsanwaltschaft ermittelt wegen Betrugsverdacht.

Stolbergs Absturz trifft Tausende Privatanleger. Mindestens 50 von 72 Schiffen der Beluga-Flotte gehören nicht seiner Reederei, sondern Schiffsfonds – Anlagevehikeln also, in denen sich Investoren zusammenschließen, um Containerriesen oder Tanker zu kaufen und an eine Reederei zu verchartern. Geht diese pleite, brechen die Einnahmen weg. Einige Fonds mit Beluga-Schiffen haben zwar inzwischen neue Betreiber gefunden, aber nur zu weit niedrigeren Charterraten. Den Anlegern drohen hohe Verluste.

Riesenauswahl an geschlossenen Fonds

Der Fall reiht sich ein in eine endlose Serie von Skandalen um geschlossene Fonds, die Anlegern Beteiligungen an Schiffen, Immobilien oder Filmprojekten anbieten. Was in den Hochglanzprospekten stets nach einer einmaligen Chance klingt, entwickelt sich immer wieder zum Desaster.

Von Plattenbauten im Osten über Bauprojekte in Dubai bis hin zu Kino-Flops aus Hollywood: Wenn irgendwo auf der Welt Geld zu verlieren ist, sind die deutschen Fonds meist nicht weit. Nirgendwo sonst haben Anleger so viel gezittert, gelitten und verloren. Nach Daten des Ratinganbieters Feri haben sie in den letzten drei Jahrzehnten 200 Milliarden Euro in geschlossene Fonds investiert, hinzu kommen 204 Milliarden Euro Kredite, die die Fonds aufgenommen haben.

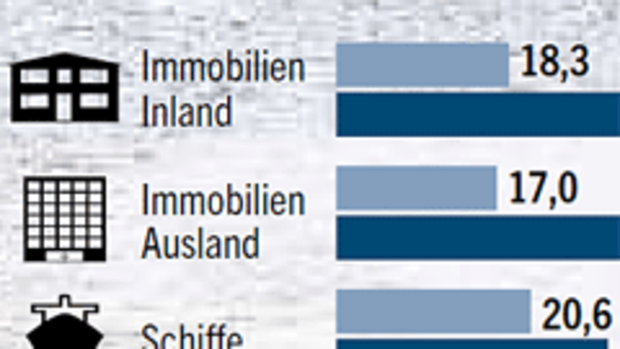

Einen Großteil des Geldes, 71,4 Milliarden Euro Eigenkapital, steckten sie in deutsche Bürotürme, Hotels oder Pflegeheime; an zweiter Stelle folgen Schiffe mit 34,7 Milliarden Eigenkapital.

Die gut 300 Fondsanbieter agieren auf dem Grauen Kapitalmarkt – nahezu unbeobachtet von der Finanzaufsicht. Die schiere Zahl der Skandale ist erschütternd (siehe Infobox). Anders als bei Aktienfonds, Lebensversicherungen oder Zertifikaten sind Flops nicht die Ausnahme – sondern die Regel.

Selbst die als sicher geltenden Immobilienfonds halten allzu oft nicht die Versprechen. „Rund 70 Prozent der Fonds zahlen nicht die erwarteten Ausschüttungen, oder es ist absehbar, dass sie bald Probleme bekommen“, sagt Lars Clasen. Der Chef der Fondsgesellschaft HTB weiß, wovon er redet: Er kauft ausstiegswilligen Anlegern Anteile ab und hat mit seinem Team Tausende Fonds genau geprüft.

Vielversprechendere Alternativen verlieren

Die Kurse an Zweitmarkt-Börsen, an denen Fondsanteile gehandelt werden, bestätigen das: Kaum einer hat seinen Wert gehalten, im Schnitt bekommen Anleger unter 50 Prozent des Einstiegspreises.

Aber was macht die Beteiligungen so riskant? Wie stehen die Chancen auf Schadensersatz? Und warum drückt die Finanzbranche die Fonds weiter in den Markt, obwohl schon 2005 hohe Steuervorteile weggefallen sind, die Anleger früher über manchen Verlust hinwegtrösteten – und obwohl es im Anlageuniversum zahlreiche vielversprechendere Alternativen gibt, mit denen Anleger auf den Immobilien-, Schiffs- oder Solarmarkt setzen können?

Klar ist: 2010 war ein gutes Jahr für die Branche. Banken, Vertriebe und freie Vermittler sammelten 6,2 Milliarden Euro für geschlossene Fonds ein, 14 Prozent mehr als noch 2009. Bei keinem anderen Produkt winken so hohe Provisionen. Laut einer Analyse der Ratingagentur Scope belaufen sich die gesamten Nebenkosten für Anleger etwa bei Schiffsfonds auf knapp 21 Prozent, der teuerste Anbieter nimmt fast 29 Prozent. Weit mehr als die Hälfte dieser Nebenkosten sind Provisionen.

Die durchschnittliche Anlagesumme ist seit dem Jahr 2000 rapide gesunken, von 52.000 auf 24.900 Euro. Weil sie gut daran verdienen, verkaufen Banker und Vertreter nicht mehr nur an Reiche.

Und so gehörten zu den Investoren auch Menschen wie die 2010 gestorbene Schwester von Anke Hundertmark. Eine Beraterin der Deutschen Bank in Bremen hatte der damals 68-Jährigen 2005 den Immobilienfonds DCM Rendite 23 empfohlen. Laufzeit: bis 2019. Da wäre die Fremdsprachenkorrespondentin 82 Jahre alt gewesen. „Die Beteiligung von 30.000 Euro entsprach rund der Hälfte des Vermögens meiner Schwester“, sagt Anke Hundertmark, die den Nachlass ihrer Schwester verwaltet. Die Deutsche Fonds Management (DCM) teilte ihr mit, der Wert der Beteiligung liege bei 9000 Euro – nicht einmal ein Drittel der Einzahlung.

Als Hundertmark die Fondsunterlagen entdeckte, war sie schockiert. „Meine Schwester kannte die Beraterin seit vielen Jahren und hat ihr blind vertraut.“ Die Bankerin hätte wissen müssen, „dass meine Schwester mit ihrer kleinen Rente auf das Geld angewiesen ist“. Nach einer Krebserkrankung konnte die alte Dame keine Heilklinik besuchen – das Geld fehlte. Die Bank sagt, sie überprüfe „alle Produkte – nicht nur unternehmerische Beteiligungen – vor Einführung auf ihre Geeignetheit für Privatkunden“.

Drücker am Banktresen

Der Fall zeigt: Nicht nur Finanzvertriebe, auch Banken mischen kräftig bei der Provisionsjagd mit. Hatten die Vertriebe in früheren Jahren noch einen Marktanteil von mehr als 60 Prozent, gingen 2010 schon 53 Prozent der verkauften Beteiligungen über Banktresen. „Bankberater klären meiner Erfahrung nach ihre Kunden ähnlich unzureichend über Risiken auf wie freie Vermittler oder Strukturvertriebe“, kritisiert die Münchner Anwältin Daniela Bergdolt. Sie seien oft geschult, Einwände und Bedenken „einfach wegzubügeln“.

Zudem ist den Kunden oft nicht bewusst, wie viel die Banken am Verkauf geschlossener Fonds verdienen. Die Musterrechnungen, mit denen die Banken arbeiten, unterstellen häufig, dass das gesamte Kapital in die Anlage fließt. Stattdessen zweigen sie bis zu 40 Prozent für Kosten ab. Erst kürzlich verurteilte der Bundesgerichtshof (BGH) eine Bank wegen fehlerhafter Musterrechnungen zu Schadensersatz.

„Selbst Volks- und Raiffeisenbanken empfehlen riskante Beteiligungen en masse. Sie wollen in einer Liga mit Großbanken spielen und hohe Provisionen kassieren“, sagt Anlegeranwalt Ulrich Kaminski aus Bonn. In Banken herrsche oft ähnlicher Verkaufsdruck wie in Strukturvertrieben.

Verbraucherschützer sehen Letztere extrem kritisch, da deren Berater besonders auf ihre Provisionen achten müssen. In vielen Fällen bekommen sie kein Fixgehalt, sondern leben überwiegend von Erfolgsprovisionen, die nur beim Abschluss eines Sparprodukts fließen. Zuletzt wurde Ex-AWD-Chef Carsten Maschmeyer öffentlich attackiert, weil seine Verkäufer Zehntausenden Kleinanlegern riskante Fonds verkauft hatten.

Frisierte Renditen

Doch warum führt die schöne Idee von „unternehmerischen“ Beteiligungen an Immobilien oder Schiffen, die sich wunderbar verkaufen lässt, so häufig ins Desaster? Wer das verstehen will, muss seinen Blick zunächst von den Verkäufern auf die Initiatoren richten: Anders als etwa Anbieter von Aktienfonds warten diese nicht auf das Anlegergeld, um es dann zu investieren. Meist läuft es umgekehrt: Sie kaufen erst ein – und müssen dann zusehen, dass sie schnell Anleger finden. Ehe sie das Risiko eingehen, auf Objekten sitzen zu bleiben, zahlen sie lieber horrende Provisionen an Fondsverkäufer.

Diese Gebühren aber werden vom Geld der Anleger abgezwackt. Deren Einstieg verteuert sich dann massiv. Hinzu kommt, dass Fonds generell teuer einkaufen – auch dann noch, wenn Experten längst vor Preisblasen bei Immobilien, Schiffen oder Solar warnen. „Hohe Kaufpreise und Provisionen sind bei vielen Fonds eine gewaltige Bürde“, warnt Zweitmarkt-Investor Clasen.

Um trotzdem attraktive Renditen prognostizieren zu können, greifen viele Anbieter tief in die Rechentrickkiste. Bei Fondslaufzeiten von 15 oder 20 Jahren sind Dutzende Annahmen zu treffen, etwa zur Miet- oder Inflationsentwicklung. Da lässt sich auch das hässlichste Entlein zum Schwan schönrechnen. Fließt das Geld später nicht wie errechnet, wird’s für Anleger schnell brenzlig. Denn die oft hohen Kredite müssen weiter bedient werden. Auch andere Nebenkosten fallen an. Reicht das Geld nicht mehr, müssen Anleger nachzahlen; in einigen Fällen haften sie sogar mit ihrem gesamten Vermögen.

Zudem begeben sich Anleger häufig in eine gefährliche Konstellation, weil der Fondsanbieter sie als Geldquelle für andere Bereiche seines Konzerns nutzt. Beim Hotel Adlon in Berlin zum Beispiel haben Firmen aus dem Imperium von Initiator Anno August Jagdfeld nicht nur den Immobilienfonds aufgelegt, sondern auch das Hotel saniert und Teile davon gepachtet. Ein cleveres Modell – Jagdfeld hat mit dem Fonds quasi selbst einen Auftraggeber für seine Unternehmen gegründet. Diese sind jedoch, anders als die Anleger, an hohen Renovierungskosten und einer niedrigen Pacht interessiert. Derzeit mehren sich die Vorwürfe, dass Jagdfeld im Zweifel zugunsten seiner Familie entscheide – obwohl er als Fondsgeschäftsführer die Interessen der Anleger wahren muss. So stimmte er 2009 im Namen des Fonds einem umstrittenen Pachtverzicht zugunsten der Adlon Holding zu, die seiner Familie gehört. Ähnlich divergierende Interessen gibt es bei Fonds der Anbieter Gebau (Lindner-Hotels) und Ebertz (Dorint-Hotels).

Fondstöchter

Auch außerhalb des Immobilienbereiches nutzen findige Manager geschlossene Fonds, um die Expansion im Kerngeschäft voranzutreiben. Das ist für sie risikofreier als ein Bankkredit, weil die Anleger als Eigenkapitalgeber rechtlich in einer schlechteren Position sind, wenn es Probleme gibt. So haben etliche Reeder – darunter Beluga-Mann Stolberg – Fondstöchter gegründet, um mit dem Geld von Anlegern neue Schiffe für ihre Flotte zu kaufen. Und einige Solarunternehmen legen über verbundene Gesellschaften Fonds auf, denen sie ihre Module verkaufen. Für Anleger besteht dann das Risiko, dass ihr Fonds horrende Preise an die mit dem Initiator verbandelten Firmen zahlt – für Modernisierung von Hotels, Charter von Schiffen oder Solarmodule.

Sicher: Einige Anbieter achten auf klare Aufgabenteilung, kalkulieren seriös, begrenzen Kredite und verzichten in überhitzten Märkten auf Projekte. Das sind jedoch oft kleine Gesellschaften, die sich vom Massengeschäft fernhalten und gezielt vermögende Kunden ansprechen – etwa mit „Private Placements“, für die Investoren 200.000 Euro und mehr mitbringen. Die Provision liegt dann weit unter zehn Prozent. Schiffsfonds ohne hohe Kosten etwa seien früher oft „ein richtig gutes Investment gewesen“, sagt Stefanie Kühn, Honorarberaterin aus Grafing.

Die hohen Provisionen aus dem Massengeschäft entwickeln sich für Banken häufig zum Bumerang. Der BGH hat 2009 klargestellt, dass Banker Kunden ungefragt über Provisionen aufklären müssen. Da Berater die Provisionen („Kickbacks“) häufig verschwiegen haben, konnten Tausende Anleger Schadensersatz durchsetzen.

Schwierige Rechtslage

Für viele ist dies die einzige Chance, ihr Geld zurückzubekommen. Denn der Verkauf von Fondsanteilen am Zweitmarkt ist meist nur mit hohen Abschlägen möglich. Prozesse gegen Fondsinitiatoren sind heikel, weil die sich in den Prospekten juristisch abgesichert haben.

Betroffene dürfen nicht zu lange warten. Die dreijährige Verjährungsfrist für Klagen beginnt am Ende des Jahres, in dem Anleger von den verheimlichten Provisionen erfahren haben. „Nur wenn die Bank die Provision vorsätzlich verschwiegen hat, verlängert sich die Frist auf 30 Jahre“, sagt Alexander Heinrich von der Kanzlei Tilp. Immer mehr Gerichte würden jetzt Vorsatz aber unterstellen. Für Anleger, die vor 2002 investiert haben, läuft die Verjährungsfrist aufgrund einer Spezialvorschrift am Ende dieses Jahres ab. „Wir rechnen deshalb dieses Jahr noch mit zahlreichen Klagen in Altfällen“, sagt Udo Brinkmöller von BMS Rechtsanwälte, der Banken berät.

Schwieriger ist die Rechtslage für alle, die nicht bei einer Bank, sondern bei einem Finanzvertrieb gekauft haben. „Der BGH hat im März erneut klargestellt, dass Vertriebe – anders als Banken – nicht ungefragt über Provisionen aufklären müssen“, sagt Brinkmöller. Ein neues Gesetz, das dies ändert, wird jedoch frühestens im Herbst 2011 verabschiedet.

Immerhin: Nicht immer müssen Anleger den Gerichtsweg einschlagen. Manchmal machen die Fondsverkäufer auch Vorschläge zur Güte. Die Deutsche Bank etwa teilte jetzt auf Anfrage der WirtschaftsWoche mit, dass sie Anke Hundertmark in Kürze „einen Lösungsvorschlag“ unterbreiten wolle. So viel Einsicht ist in der Branche leider die Ausnahme und nicht die Regel.