Um 22:33 Uhr war Dortmund ausgeschieden, der BVB lag nach 90 Minuten regulärer Spielzeit gegen Malaga 1:2 hinten. Fans verließen das Stadion, Anleger waren schon vorher schnell ausgestiegen: „Ab dem Führungstreffer für Malaga in der 81. Minute wurden vermehrt Dortmund-Aktien verkauft“, sagt Alexander Langhorst, Analyst bei GSC Research. Abgewanderte Fans und Aktionäre aber wurden bestraft: In der Nachspielzeit schossen Marco Reus und Felipe Santana ihr Team zurück in den Wettbewerb. Dortmund schaffte es 2013 bis ins Finale der Champions League, musste sich in London nur dem FC Bayern München geschlagen geben.

Für ihren zweiten Platz erhielten die Dortmunder 6,5 Millionen Euro, das Unternehmen machte in der Saison Rekordumsätze und einen Gewinn von 51,2 Millionen Euro. Aktionäre erhielten erstmals zehn Cent Dividende pro Anteil. Seit Anfang Juni sind die Dortmunder im Nebenwerteindex SDax vertreten, in den auch Fonds investieren. Anleger, die vor gut einem Jahr kauften, liegen knapp 40 Prozent vorn.

Die meisten Fußballaktien aber sind nur etwas für Fans, für eine langfristige Geldanlage schwanken sie zu stark. Spielerische Erfolge sind noch schwerer vorhersehbar als Gewinne in anderen Branchen.

Als erster Verein in Europa ging der Londoner Club Tottenham Hotspur 1983 an die Börse. Auch Jürgen Klinsmann spielte Mitte der 1990 zwei Saisons bei den Hotspur. Der große Erfolg der Aktie blieb aber aus. Und als der Verein 2012 sein Stadion sanieren wollte, machte die Börsennotierung eine Finanzierung schwierig, so die Geschäftsführung. Also nahm Tottenham seine Aktien vom Parkett. Nur wenige Clubs schaffen es über Jahre, konstant starke Leistungen zu bringen. „Wirtschaftliche Prognosen über die kommende Saison hinaus lassen sich für die Vereine nicht seriös berechnen“, sagt Analyst Langhorst.

Von 31 Fußballaktien weltweit könnten deutsche Anleger etwa drei Viertel direkt kaufen. In Istanbul sind zwar alle großen Vereine an der Börse, Galatasaray, Fenerbahçe und Besiktas bleiben ohne Depot in der Türkei aber tabu. Denn für den Handel bräuchten Anleger eine türkische Steuernummer. Auch Aktien zweier Vereine aus Chile können bislang nicht in Deutschland gehandelt werden. Die Informationslage ist auch in Europa dünn: Wer einen Club analysieren will, muss auch mal Jahresabschlüsse auf Dänisch, Portugiesisch oder Niederländisch durchforsten.

Ob Fußballvereine überhaupt an die Börse dürfen, bestimmen die nationalen Verbände. In Deutschland darf ein Bundesligateam als AG aus dem Sportverein ausgegliedert werden. Der Verein muss aber weiter 50 Prozent der Stimmrechte plus einen weiteren Anteil besitzen. Nur wenn ein Team als Kommanditgesellschaft auf Aktien organisiert ist – wie Borussia Dortmund – gelten Sonderregeln, und der Anteil darf unter 50 Prozent fallen.

Gut geht's den Dänen

Die dänische Superliga spielt in Europa zwar keine große Rolle; wohl aber an der Börse. Neun dänische Clubs sind börsennotiert, sogar kleinere Teams aus unteren Ligen. „Die Uefa hat mich oft gefragt, warum es in Dänemark so viele börsennotierte Vereine gibt“, sagt Peter Ebbesen, der jahrelang in der Lizenzabteilung des Dänischen Fußballbunds arbeitete. „Meine Antwort lautete immer: Ich weiß es nicht. Es muss daran liegen, dass wir keine strikten Vorschriften für die Eigentumsstrukturen der Vereine haben.“

Der FC Kopenhagen wird auch in Frankfurt gehandelt, die meisten Dänen-Aktien aber müssten deutsche Anleger über ihre Bank an der Börse GXG Markets kaufen. Das ist teuer. Viele Fußballaktien sind Pennystocks, ihr Kurs liegt unter einem Euro. Der Kurs des Teams aus Vejle etwa liegt bei 0,08 Dänischen Kronen, umgerechnet ein Cent.

Geschäftsergebnis zählt

Für eine Beispielwoche im Juni 2014 hat der Online-Broker Comdirect für die WirtschaftsWoche die Umsätze einiger Fußballaktien zusammengetragen. Während täglich 65.000 bis 220.000 BVB-Aktien den Besitzer wechselten, gab es für keinen ausländischen Fußballclub an deutschen Börsen Umsätze. Für viele Werte, etwa für AS Rom oder Olympique Lyon, gab es zwar Kauf- und Verkaufskurse. Die lagen aber relativ weit auseinander, Geschäfte wurden nicht abgeschlossen.

Im gleichen Zeitraum wurde zum Beispiel die Aktie von Juventus Turin in Mailand bis zu eine Million Mal pro Tag gehandelt. Um nicht auf den Aktien sitzen zu bleiben, sollten Anleger den Schritt an die ausländische Börse wagen. Auch wenn das höhere Gebühren bedeutet: Comdirect berechnet etwa drei Euro Auslandsaufschlag pro Order, hinzu kommen weitere externe Gebühren wie Maklercourtage oder Lieferspesen. Allein Letztere betragen bei Aktien aus Portugal 20 Euro.

Geschäftsmodell prüfen

Ist die Aktie handelbar, gilt es als Nächstes, das Unternehmen zu analysieren. „Wer keine emotionale Anlageentscheidung trifft, etwa als Dortmund-Fan die Aktie kauft, sondern spekulativ anlegen möchte, muss das nachhaltige Ergebnis der Vereine prüfen“, sagt Marc Hayn, Partner Unternehmensbewertung beim Berater Deloitte. Entscheidend ist, ob der Club in den vergangenen Jahren einen positiven freien Cash-Flow abgeliefert hat. Ist dies der Fall, spricht einiges dafür, dass trotz hoher Investitionen in neue Spieler auch langfristig Geld für die Aktionäre übrig bleibt.

Zweiter wichtiger Punkt sind die Schulden. Sie bestimmen letztlich darüber, ob die Teams eine Lizenz für die neue Saison bekommen oder nicht. Negativbeispiel sind die Glasgow Rangers: Der Verein musste nach Insolvenz im Jahr 2012 bis in die vierte schottische Liga absteigen. Ein Börsengang Ende 2012 in London spülte 22 Millionen Pfund (27 Millionen Euro) in die Kassen und machte den Verein weitgehend schuldenfrei. Die Rangers kämpften sich wieder in die zweite Liga hoch. Trotz Abstieg konnten sie Coca-Cola als Sponsor halten. Nun mögen Anleger darauf spekulieren, dass der schottische Traditionsverein es nach der Umstrukturierung wieder an die Spitze schafft. Die Aktie scheint unten: Sie fiel seit Ausgabe im Dezember 2012 von 80 Pence auf aktuell etwa 27 Pence. Auch die BVB-Aktie gab es vor der Sanierung 2009 mal für 84 Cent.

Besonders attraktiv sind an der Börse Vereine, die junge Spieler ausbilden und mit ihnen später hohe Transfereinnahmen erzielen. Der dänische Club Brøndby etwa gilt als Ausbildungsclub, auch Ajax Amsterdam baut erfolgreich die eigene Jugend auf. Talente günstig einzukaufen und nach einigen erfolgreichen Jahren teuer weiterzuverkaufen kann sich ebenfalls lohnen. Hier sollte ein Blick auf das Scoutingteam zeigen, was der Club drauf hat. Kurzfristig können erfolgreiche Transfers durchaus den Aktienkurs treiben.

Der FC Porto etwa holte 2002 den Portugiesen Maniche ablösefrei vom Konkurrenten Benfica Lissabon. Drei Jahre später wurde Maniche für 16 Millionen Euro nach Moskau verkauft. Der Kurs der Porto-Aktie stieg von 2,34 Euro auf zwischenzeitlich 4,39 Euro Anfang 2003.

Wenn Spieler während der WM über einen Vereinswechsel verhandeln, hat das einen beträchtlichen Einfluss auf ihren eigenen Marktwert – und auf die späteren Transfererlöse (oder Kosten) der beteiligten Clubs. Den Aktienkurs der Vereine können solche WM-Events dagegen weniger beeinflussen. „Eine Verletzung von der Nationalspieler Mats Hummels oder Marco Reus, ob bei oder vor der WM, hat keine Kursrelevanz“, sagt auch Robin Steden, der beim BVB Investoren betreut.

Vier Fußball-Aktien sind empfehlenswert

Um die Kennzahlen von Teams vergleichen zu können, sollten die wenig verlässlichen Millioneneinnahmen durch Transfers herausgerechnet werden. „Man kann darüber philosophieren, ob Transfereinnahmen zum regulären Geschäft der Vereine gehören“, sagt Karsten Hollasch, Leiter der deutschen Sport Business Gruppe von Deloitte. „Viel wichtiger ist, ob ein Club aus seinen verschiedenen Erlösquellen nachhaltig positive Ergebnisse erzielen kann.“ Zu diesen Erlösquellen gehören etwa der Verkauf von Tickets (gerade in Italien bleiben die Ränge in den Stadien oft leer), Sponsoringverträge, der Verkauf von Fanartikeln und Fernsehrechten.

Solide Teams zeichnen sich durch eine lange Historie in europäischen Ligen aus. Wer seit Jahren ununterbrochen in der Champions League spielt, wie Manchester United, hat konstantere Prämieneinnahmen als etwa ein unbekannter Club aus der ersten dänischen Profiliga.

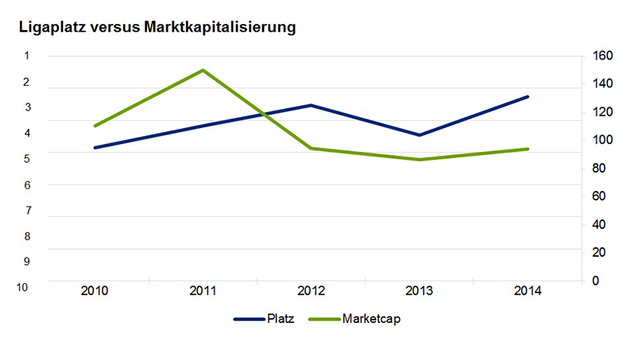

Am Ende aber gilt, was Alfred Preißler, BVB-Stürmer der Fünfzigerjahre, sagte: „Grau ist alle Theorie, entscheidend ist auf’m Platz.“ Soll heißen: Trotz aller verlässlichen und steuerbaren Cash-Flows bestimmen auch die Ergebnisse internationaler Spiele und der Ligaplatz den Börsenwert. „Natürlich beeinflussen auch sportliche Ergebnisse den Kurs, weil der Fußballsport nun einmal unser Unternehmensgegenstand ist“, sagt Robin Steden vom BVB. „Für Anleger sind aber ebenso die wirtschaftlichen Kennzahlen maßgeblich.“ Analysiert man die, empfehlen sich vier Werte für ein Investment. Vom Börsenschwergewicht Manchester United ist eher abzuraten.

Manchester United

Der britische Traditionsclub lebt zwar von seinen großen internationalen Erfolgen der vergangenen Jahrzehnte: Zwei Champions League-Siege und 13 englische Meisterschaften unter Leitung von Managerlegende Alex Ferguson. Der trat 2013 aber ab, das sollte ein Wendepunkt für den Club werden – im negativen Sinne. Zum ersten Mal seit 24 Jahren spielt ManU in der kommenden Saison nicht mehr international. Deloitte schätzt, dass Manchester dadurch Einnahmen von etwa 50 Millionen Pfund fehlen. Bitter, denn der Kader mit einem Wert von 387 Millionen Euro dürfte langfristig auf Erfolge in der Champions League ausgerichtet worden sein.

660 Millionen Fans soll ManU weltweit haben. Um die zu erreichen, hat der Verein gerade ein neue Verkaufsstelle in Asien eröffnet. Denn die Umsätze mit Fanartikeln sind essenziell: 38,6 Millionen Pfund Gewinn brachte im vergangen Jahr der Vertrag mit Sportartikelhersteller Nike, der ManU weltweit vermarktet.

Zwar erzielte ManU mit 183 Millionen Euro in der Saison 2012/2013 den mit Abstand höchsten Gewinn aller börsennotierten Vereine. Der freie Cashflow lag die Saison davor aber mit 52 Millionen Euro im Minus, kein besonders nachhaltiges Ergebnis. Anleger sollten eine Kurskorrektur abwarten und abhängig von einer Qualifikation auf europäischer Ebene für die Saison 2015/2016 eine Anlageentscheidung treffen. Die Aktie ist deutlich zu teuer, das für 2014 geschätzte Kurs-Gewinn-Verhältnis liegt bei 58.

Chance: 7

Risiko: 8

(0=niedrig; 10=hoch)

Borussia Dortmund

Mit der Aufnahme in den SDax konnte die BVB-Aktie Anfang Juni schon stark zulegen. Sie hüpfte von 3,80 auf über 4,60 Euro. Auch weil es zeitgleich hieß, die Deutsche Bank plane eine Beteiligung. Daraus wurde zwar nichts, jetzt hat Dortmund Sponsor Evonik aber einen Anteil von neun Prozent des BVB übernommen, zahlte 4,37 Euro pro Aktie. Dem BVB brachte der Deal knapp 27 Millionen Euro, mit denen der Verein nach eigenen Angaben „wachstumsbeschleunigende Investitionen“ plant. Nach Evonik scheint jetzt auch Puma Interesse an einer Beteiligung beim Vizemeister 2014 zu haben. Das beflügelt den Kurs, der die fünf Euro-Marke durchbrochen hat.

Wie Manchester United soll der BVB eine globale Marke werden, eröffnet dazu jetzt eine Repräsentanz in Singapur. Ein solider freier Cash-Flow, ein Gewinn von gut 50 Millionen in der Ausnahmesaison 2012/13 und einer der wertvollsten Kader der börsennotierten Vereine – Platz drei nach Manchester und Juventus Turin – sprechen für die Aktie. Auch 2013/14 konnte Dortmund ohne Meistertitel und Champions-League-Finale an die Vorjahresleistungen anknüpfen – das Ergebnis je Aktie der ersten drei Quartale bis März 2014 lag bei 13 Cent. Der Titel dürfte für Anleger der attraktivste Fußballwert sein, auch wenn die Puma-News schon Kursgewinne vorweg genommen haben. Das für 2014 geschätzte Kurs-Gewinn-Verhältnis (KGV) liegt bei 16,2 und damit noch unter dem SDax-Durchschnitt von 18,5. Dortmund zahlt als einziger Verein eine Dividende, zehn Cent pro Aktie.

Chance: 7

Risiko: 5

Chancenreiche Vereine in der Einzelkritik

FC Kopenhagen

Ihren größten internationalen Erfolg erzielten die Kopenhagener in der Saison 2010/11 mit dem Erreichen des Achtelfinales in der Champions League. Wichtig für die Aktie: Das Fußballgeschäft schließt Umsätze aus der Vermietung der eigenen Arena (Parken) ein.

Das bringt, wie bei Borussia Dortmund, stetige Erträge, kann aber auch schon mal nach hinten losgehen: Als 2007 ein Fußballfan während eines Spiels der dänischen Nationalmannschaft gegen Schweden auf den Platz gestürmt war, um die Schiedsrichter anzugreifen, strich die Uefa vier weitere geplante Spiele der Dänen im Parken-Stadion. Der Aktienkurs brach daraufhin um fast sechs Prozent ein.

Größte Umsatzträger der Parken-Aktien sind die Beteiligungen an einer Ferienanlage namens Lalandia und an einer Fitnessstudio-Kette. Zwei Drittel des Vorsteuerergebnisses 2013 erwirtschaftete das Unternehmen aber aus dem Fußballgeschäft mit 22,6 Millionen Euro. Mit einem KGV von aktuell vier ist die Aktie günstig.

Chance: 8

Risiko: 6

Ajax Amsterdam

Seit vier Jahren dominiert der Club die niederländische Liga, holte das Meisterschafts-Quadrupel. Aktuell scheint die Weltmeisterschaft in Brasilien Einfluss auf die Transferergebnisse der kommenden Saison zu haben. Gerüchten zufolge soll Verteidiger Daley Blind bei Dortmund und ManU im Gespräch sein.

Mit 25 Millionen Euro brachten die Einnahmen aus Sponsoring-Verträgen im vergangenen Jahr bei Ajax den größten Umsatz. Bemerkenswert aber sind vor allem die steigenden Einnahmen aus Fernsehrechten, die nach 5,5 Millionen Euro 2009 mittlerweile 20,3 Millionen Euro bringen. Mit einem KGV von 11,6 ist Ajax im Vergleich zu anderen Fußballclubs teuer. Ein positiver freier Cash-Flow in den Saisons 2011–2013 spricht aber für die Ajax-Aktie.

Chance: 9

Risiko: 8

FC Porto

Portugiesische Unternehmen hatten es zeitweise schwer an der Börse, sie leiden unter der schwachen Konjunktur in ihrem durch die Euro-Krise geschwächten Heimatland. Der FC Porto kann sich dennoch dank hohem freiem Cash-Flow und einem Gewinn von 20 Millionen Euro 2013 gut halten. Anders als die Aktien vom BVB, Ajax und ManU ist die Aktie mit einem Kurs von aktuell 53 Cent ein Pennystock. Gewinnschätzungen gibt es nicht, das KGV unter eins bezieht sich auf die Saison 2012/13, hat also wenig Aussagekraft für zukünftige Erträge. Wer in den Pennystock investiert, sollte zuvor bei seiner Bank abfragen, wie hoch die Gebühren für den Handel an der portugiesischen Börse sind.

Chance: 10

Risiko: 9