Was kosten 1000 Euro? Komische Frage? Genau genommen nicht, denn 1000 Euro sind zwar 1000 Euro wert. Sie zu leihen, ist jedoch in aller Regel mit Kreditgebühren und Zinsen verbunden. Beim aktuell günstigsten Anbieter in Deutschland, der Santander Consumer Bank, werden Vergleichsportalen zufolge dafür 2,69 Prozent effektiver Jahreszins fällig. Bei einem Ratenkredit mit drei Jahren Laufzeit kostet das 1000-Euro-Darlehen somit 41,48 Euro. Die meisten Banken, die solch kleine Kredite anbieten, verlangen allerdings etwas mehr.

Wo Verbraucher Kredite aufnehmen

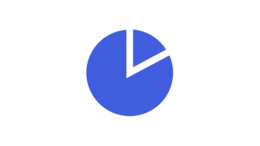

Am sogenannten Point of Sale, also direkt beim Händler haben die Deutschen 2014 ein Drittel aller vergebenen Kredite aufgenommen. Typisch ist das etwa für Autohändler, Elektronik-Märkte und Möbelhäuser.

Das hat eine repräsentative Umfrage des Online-Kreditvergleichsportals smava.de in Zusammenarbeit mit dem Marktforschungsinstitut IPSOS ergeben, für das 1001 Kreditnehmer befragt wurden, die 2014 einen Ratenkredit abgeschlossen haben

Von den vergebenen Ratenkrediten wurden 30 Prozent in Bankfilialen vergeben. Damit liegen die Banken und Sparkassen vor Ort an zweiter Stelle was die Zahl der Kreditgeschäfte mit Verbrauchern angeht.

Gut 13 Prozent der Verbraucher nehmen einen Ratenkredit über die Internetseite ihrer Bank auf. Das ist der höchste Anteil unter den Online-Kreditabschlüssen.

Der Vergleich der Kreditkonditionen bewegt neun Prozent der Ratenkreditnehmer direkt auf einem Online-Vergleichsportal zum Kreditabschluss.

Direkt beim Kreditvermittler bzw. Finanzberater werden sieben Prozent der Ratenkredite abgeschlossen.

Vier Prozent der Verbraucher schließen Ratenkreditverträge über andere Wege ab. Die Befragten konnten hier frei antworten. Andere könnten etwa ein Kredit von Verwandten oder vom Arbeitgeber sein.

Noch relativ unbeliebt sind Kreditgeschäfte beim Online-Händler, im Fachjargon Point of Sale im Internet genannt. Nur drei Prozent der Verbraucher nutzen diese Möglichkeit.

Doch inzwischen gibt es die 1000 Euro auch kostenlos. Zwei Anbieter verleihen das Geld zum Nulltarif. Nachdem im November das Online-Kreditvergleichsportal Smava mit seinem Gratis-Darlehen "kreditprivat" den Anfang machte, zieht nun die Santander Consumer Bank nach und macht über das Kreditvergleichsportal Check24 unter der Bezeichnung „Kredite24“ ein vergleichbares Kreditangebot: 1000 Euro, 36 Monatsraten, null Prozent effektiver Jahreszins (inklusive aller Gebühren), gute Bonität vorausgesetzt. Den Kredit für lau gibt es zur freien Verfügung, also unabhängig davon, ob der Kreditnehmer das Geld für eine neue Waschmaschine braucht oder beim Casino-Besuch verjubelt.

Ratenkauf zum Nullzins

Nach Jahren sinkender Zinsen finden Verbraucher mittlerweile ohnehin eine breite Palette an Händlern, die einen Ratenkauf zum Nullzins finanzieren. Dabei übernehmen die Händler die Kreditkosten und zahlen diese an die kooperierende Bank. „Nullprozentfinanzierungen sind nicht ungewöhnlich. Das ist bei der Warenfinanzierung seit langem gang und gäbe “, sagt Anke Wolff, Sprecherin der Santander Consumer Bank. "Daher bieten wir diese Kondition bis auf weiteres für einen ausgewählten Betrag und eine ausgewählte Laufzeit auch über Check24 an.“

Für Händler sind die Finanzierungsangebote zum Nulltarif ein Gewinn: Sie erreichen Kunden, die auf den Kauf gegen Barzahlung sonst verzichten, der Umsatz steigt. Der Nachteil: Die Händler mit Null-Prozent-Finanzierungen sind nicht unbedingt die günstigsten, weil sie ja auch die Kreditkosten übernehmen, um neue Kunden zu gewinnen.

Es ist also möglich, dass der gleiche Artikel bei einem Händler ohne Null-Prozent-Finanzierung deutlich billiger zu bekommen ist. Außerdem greift bei einer Null-Prozent-Finanzierung in der Regel das Widerrufsrecht nicht, außer die Bank billigt dies explizit zu. Das führt dazu, dass der Artikel zwar bei Nichtgefallen zurückgegeben werden kann, der Billig-Kredit aber weiter bis zum vereinbarten Laufzeitende läuft.