„Für die Kunden ist das ärgerlich, da sie ja eigentlich von den Chancen einer Aktienanlage profitieren wollten“, sagt Thomas Lau, Honorarberater in Aachen. Bei den jüngsten Kursstürzen waren mehr als 100 000 Kunden mit UniProfiRente von den Umschichtungen betroffen. Insgesamt haben fast zwei Millionen Riester-Fondssparer ihr Geld Union Investment anvertraut – die Gesellschaft betreut damit zwei von drei aller Riester-Fondssparpläne.

Als Alternative zu Fondssparplänen könnten auch fondsbasierte Rentenversicherungen infrage kommen. Doch diese lohnen sich kaum. Die Gebühren sind hoch – oft noch höher als bei klassischen Rentenversicherungen. Und das Chance-Risiko-Verhältnis ist nicht besser als bei den günstigeren Fondssparplänen.

Der jüngste Riester-Ableger, die geförderten Immobilienkredite (auch Wohn-Riester genannt), hingegen kann lukrativ sein. Aber nur wenn ohnehin noch eine selbst bewohnte Immobilie abgezahlt werden muss oder der Kauf kurz bevorsteht. Voraussetzung für die sofortige Förderung: Die Immobilie darf nicht vor 2008 gekauft worden sein. Jeder Riester-Sparbeitrag fließt dann in die Abzahlung des Kredits – und erspart Sollzinsen. Kaum ein Anlageprodukt kann diese Rendite schlagen.

Wohn-Riester für Immobilieneigentümer

Immobilieneigentümer, die schon vor 2008 gekauft haben, können Riester nicht sofort für die Tilgung nutzen, sondern müssen bis zur Rente warten. Dann aber können sie ihr in einem anderen Riester-Produkt angespartes Vermögen in die Abzahlung der Restschuld stecken und auf Wohn-Riester umsatteln. Steuerlich fällt der Wohn-Riester etwas aus dem Rahmen: Alle Riester-Kreditraten, Eigenbeiträge und Zulagen, werden auf einem fiktiven Steuerkonto vermerkt und pro Jahr mit zwei Prozent verzinst. Im Ruhestand muss der Immobilieneigentümer dieses fiktive Steuerkonto nach und nach abbauen und die entsprechenden Raten versteuern. Wohn-Riester-Kunden sollten sich vor Abschluss eines Vertrags auf jeden Fall gut beraten lassen: So können sie die geförderte Immobilie später zum Beispiel nicht einfach verkaufen, ohne die Riester-Förderung zu gefährden.

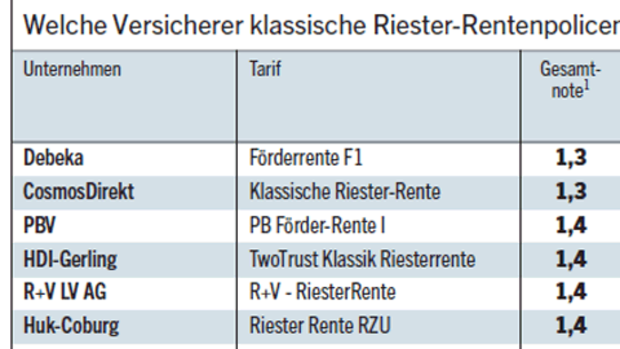

Wie viel Wohn-Riester bringt, hängt damit nicht nur von den Lebensumständen ab, sondern auch von der abgeschlossenen Baufinanzierung. Nur die genaue Analyse des Einzelfalls schafft hier Klarheit. Für die anderen Riester-Produkte lässt sich anhand verschiedener Musterfälle aber errechnen, welche Renditen realistisch sind. Das Institut für Vorsorge und Finanzplanung hat für die Studie sechs Musterfälle durchleuchtet: Berufstätige ohne Kinder sowie Familien, Sparer mit mittlerem Einkommen, aber auch Gutverdiener (siehe Übersicht unten). Die Musterrechnungen basieren auf einer Riester-Rentenversicherung, die Renditen und Kosten auf dem Durchschnitt von 42 aktuellen Tarifen. Da die Grundregeln der Riester-Förderung für alle Sparprodukte identisch sind, lassen sich die Schlussfolgerungen auch auf andere geförderte Anlagen übertragen, etwa Riester-Bank- oder Fondssparpläne.

Die angegebenen Renditen sind jeweils auf die Netto-Eigenbeiträge des Sparers berechnet, also nach Abzug der staatlichen Zulage und des Steuervorteils. Im Gegenzug wird bei den späteren Renten die Steuerlast im Alter berücksichtigt. So wird sichtbar, wie viel Rendite die Rentenzahlungen dem Sparer nach Abzug der Steuer bringen – jeweils berechnet auf die aus eigener Tasche zu leistenden Netto-Eigenbeiträge. Damit die Vorsorgeprodukte mit unterschiedlichen Laufzeiten verglichen werden können, wurde die Rendite auf das durchschnittlich gebundene Kapital errechnet.

Benachteiligung trotz unisex

Die Versicherer nennen neben der garantierten stets auch eine prognostizierte Verzinsung, die sich an den Überschüssen der vergangenen Jahre orientiert. Diese Angabe ist aber völlig unverbindlich. Die Überschussbeteiligung der Versicherer – also der Zinsaufschlag, den sie zusätzlich zum Garantiezins zahlen – sinkt seit Jahren. Da Rentenversicherer ihr Geld vor allem in niedrigverzinsten Anleihen anlegen und eine echte Zinswende hin zu dauerhaft höheren Renditen derzeit nicht in Sicht ist, sollten vorsichtige Sparer sich an den garantierten Renditen orientieren.

Riester-Anbieter dürfen bei ihren Tarifen seit 2006 keinen Unterschied zwischen Männern und Frauen machen (Unisex-Tarife). Für ungeförderte Lebens- und Rentenversicherungen ist diese Gleichbehandlung erst vom 21. Dezember 2012 an vorgeschrieben. Die Musterrechnungen für die verschiedenen Lebensalter gelten daher sowohl für Männer als auch Frauen.

Dennoch haben Männer in der Praxis einen Nachteil: Aufgrund ihrer kürzeren Lebenserwartung erhalten sie ihre spätere Rente im Durchschnitt deutlich kürzer. So darf eine 30-jährige Frau nach den Berechnungen des Statistischen Bundesamts auf 56 weitere Lebensjahre hoffen, der gleichaltrige Mann nach der Generationentafel nur auf 52 Jahre. Frauen haben damit deutlich bessere Chancen auf eine attraktive Rendite: Ihr statistischer Vorteil beläuft sich auf etwa einen halben Prozentpunkt.