Julian Nagelsmann konnte seine Begeisterung kaum zügeln: „Er war wie eine Lebensversicherung, überragend gut“, schwärmte der Bayern-Coach im August über Stürmerstar Robert Lewandowski nach dem Supercupduell gegen Borussia Dortmund. Beim 3:1-Sieg der Bayern war Lewandowski an allen drei Toren beteiligt. Klar, einen Spieler mit einer solchen Torgarantie würden auch andere Vereine liebend gerne aufs Feld schicken. Aber die Kombination aus „Lebensversicherung“ und „überragend gut“ wirkte trotzdem aus der Zeit gefallen.

Als Lebensversicherungen noch „überragend gut“ waren, da standen Bundesligatrainer auch noch in ausgebeulten Sporthosen und mit Klemmbrett am Spielfeldrand. Die Spieler tranken nach einem Sieg in der Kabine zusammen Bier – anstatt sich in der Kühlkammer auf den nächsten Einsatz vorzubereiten.

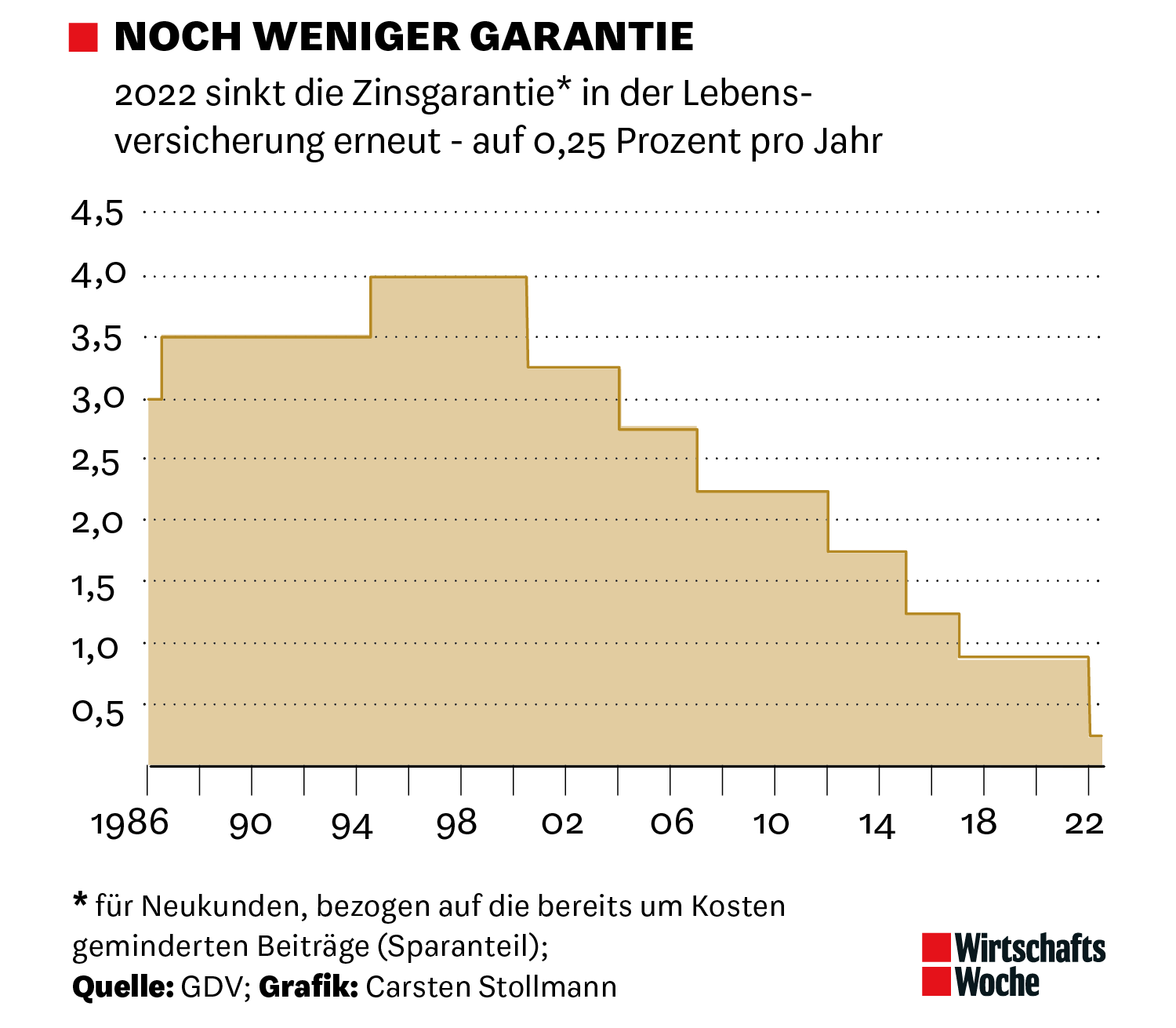

Neuerdings wird über die Qualität von Lebensversicherungen in Deutschland ähnlich heftig diskutiert wie über Sinn oder Unsinn einer Abwehrviererkette auf dem Fußballfeld. Spätestens seit die Bundesregierung die Garantieverzinsung neuer Verträge von 2022 an auf 0,25 Prozent deckelte und Branchenprimus Allianz die Abkehr von der Beitragsgarantie hoffähig machte, misstrauen viele Verbraucher ihrer einst liebsten Altersvorsorge. Jetzt steuert auch noch die Inflation auf vier Prozent zu und übersteigt damit die mickrigen Erträge vieler Verträge. Viele Versicherer haben Probleme, die vor allem den Altkunden garantierten Leistungen zu erwirtschaften. Ein Viertel der etwa 80 deutschen Lebensversicherer sei angezählt, heißt es in Alarmmeldungen.

Lohnt der Abschluss einer Lebensversicherung überhaupt noch? Wenn ja, bei wem? Und sollten Altverträge fortgeführt werden? Neben klassischen Verträgen mit Garantiezins bieten viele Versicherer heutzutage neue Konzepte an, die bei abgesenkten Garantien mehr Spielraum bei der Kapitalanlage haben sollen – um den Niedrigzinsen zu entkommen. Als „zeitgemäß“ und „chancenreich“ preisen die Anbieter sie an. Sind sie das tatsächlich?

Hilfestellung bei der Wahl des Anbieters gibt das exklusive Rating der WirtschaftsWoche. Es zeigt, welche Lebensversicherer dem zunehmenden Druck standhalten und wo die Kunden auf höhere Auszahlungen hoffen dürfen. Seit 1997 ermittelt es die Gesellschaften, die beste Chancen auf Überschüsse oberhalb des garantierten Mindestniveaus bieten. Dabei geht es nicht um vergangene Erfolge, sondern um die künftige Leistungsfähigkeit (hier geht es zu den Ergebnissen).

Besonders gut schneiden im Rating – durchgeführt vom Hamburger Datenspezialisten Ascore Analyse – Versicherer ab, die über viel freies Risikokapital verfügen. Sie haben finanzielle Polster, können riskanter und damit auch renditestärker anlegen. Denn sie müssen nicht fürchten, dass mögliche Anlageverluste die gegenüber den Kunden gemachten Versprechen gefährden.

Die Methodik des Ratings

Welche Lebensversicherer bieten ihren Kunden die besten Renditechancen? Diese Frage beantwortet die WirtschaftsWoche schon seit 24 Jahren. Der zentrale Ansatz ist in all den Jahren gleich geblieben: Je mehr Kapitalpolster Versicherer haben, desto rentabler können sie anlegen. Sind auch die Kosten niedrig und werden Kunden an Überschüssen fair beteiligt, ist die „Leistungsfähigkeit für den Kunden“ hoch. Die Methode hat der Finanzwissenschaftler Jörg Finsinger entwickelt. Die Hamburger Ascore Analyse wertet dafür die Geschäftsberichte aus und prognostiziert die Überschüsse. Dabei kommt es nicht auf vergangene Erfolge an, sondern auf die Verzinsung der Kapitalanlagen, die Versicherer im Modell künftig erzielen können. Die vergangene Verzinsung wird nur zum Vergleich dokumentiert, ohne Einfluss auf das Rating. Die künftige Verzinsung („realistischer Zins auf die Kapitalanlagen“) steigt mit dem frei verfügbaren Kapital eines Versicherers, das nicht durch feste Kundenansprüche gebunden ist. Dieses Kapital kann riskanter und damit renditestärker angelegt werden. Im Modell bringen sichere Anlagen langfristig 1,8 Prozent im Jahr, bei riskanteren werden 5,3 Prozent angesetzt.

Ein Beispiel: Ratingsieger Europa kommt auf 7,2 Prozent Anteil des freien Risikokapitals an den Kapitalanlagen. Weil für Versicherer strenge Regeln gelten, sind Totalverluste quasi ausgeschlossen. Daher können sie im Modell das 1,91-Fache ihres freien Risikokapitals riskanter investieren. Dieser Faktor basiert auf statistischen Verlustrisiken. Damit könnte die Europa Lebensversicherung 13,8 Prozent riskanter anlegen (1,91 mal 7,2 Prozent). Diese 13,8 Prozent des Kapitals bringen annahmegemäß 5,3 Prozent Rendite, die übrigen 86,2 Prozent 1,8 Prozent. Das ergibt 2,3 Prozent realistischen Zins.

Kosten drücken Rendite

Entscheidend ist auch, welchen Beitragsanteil Vertreter und Verwaltung verbrauchen (Kostenquoten). Außerdem, wie viel Kunden erhalten (Ausschüttungsquote). Diese Werte (realistischer Zins auf die Kapitalanlagen, Kostenquote und Ausschüttungsquote) werden mit branchenüblichen Niveaus verglichen. Schneidet der Versicherer besser ab, steigt die Leistungsfähigkeit. Bei hoher Leistungsfähigkeit sollte der Versicherer sein Zinsversprechen auch künftig halten können und Überschüsse erzielen. Eine negative Abweichung von über 100 Prozent zeigt, dass Kunden laut Modell theoretisch mit keinen Überschüssen rechnen dürfen. In der Realität kann dies dennoch gelingen.

Abkehr von der Garantie

Die meisten Versicherer versuchen, sich diesen Spielraum selbst zu schaffen – indem sie im Neugeschäft Garantien reduzieren. Viele belassen es nicht nur beim abgesenkten Garantiezins, sondern wollen lieber Verträge ganz ohne Garantiezins verkaufen. Die Policen der „Neuen Klassik“ zählen zu dieser Kategorie. Hier wird das Geld der Kunden zwar wie in den klassischen Policen angelegt, also nicht individuell in Fonds wie bei Fondspolicen, sondern kollektiv und überwiegend zu festen Zinsen. Doch den Kunden wird mittlerweile in den meisten dieser „Neue Klassik“-Verträge nur eine Rückzahlung unterhalb ihrer Beitragssumme garantiert, zeigt eine Auswertung des Analysehauses Assekurata. Marktführer Allianz, der rund ein Viertel der deutschen Lebensversicherungskunden bedient, garantiert bei neuen Verträgen generell nur noch ein Guthaben von maximal 90 Prozent der Beiträge – abgesehen von wenigen Ausnahmen, bei denen eine Beitragsgarantie vorgegeben ist, etwa bei Riester-Verträgen.

Was nach einer Verschlechterung klingt, muss keine sein. Über 60 Prozent der eigenen Neukunden wählten bei Fondspolicen seit Jahren bewusst Verträge komplett ohne Garantie, sagt Andreas Billmeyer, Leiter Risikomanagement beim Münchner Versicherer LV 1871. „Etwas weniger Garantie kann mehr Sicherheit bringen“, sagt Herbert Schneidemann, der nicht nur Vorstandschef der Versicherung BL die Bayerische ist, sondern auch der Deutschen Aktuarvereinigung (DAV), also der Vertretung der Versicherungsmathematiker. In Zeiten von Niedrig- und Negativzinsen seien die Begriffe nicht mehr wie im Duden als Synonyme zu verwenden, erklärt Schneidemann. Er persönlich besitze noch klassische, hoch verzinste Altverträge, aber auch eine fondsgebundene Versicherung ohne Garantie. Gerade mit Blick auf die Inflation rät Schneidemann beim Neuabschluss zum Beispiel zu einer Police, die nur 80 Prozent der Einzahlungen garantiert. Schon dieses reduzierte Garantieniveau reiche, um nennenswert in Aktien investieren zu können – bei entsprechend besseren Renditen und dennoch geringem Verlustrisiko. Das bringe mehr Sicherheit als eine volle Beitragsgarantie, die die Kapitalanlage stark einschränke – und am Ende, nach Abzug der Inflation, dann zu Kaufkraftverlusten führe.

„Das sind die üblichen Absichtserklärungen der Versicherer“, widerspricht ein anderer Versicherungsmathematiker: Axel Kleinlein. Der Branchenkritiker führt die Verbraucherschutzorganisation Bund der Versicherten und sagt: „Die Möglichkeiten, stärker in Aktien zu investieren, bestehen seit zwei Jahrzehnten.“ Doch die Versicherer hätten sie nie genutzt. Er hält der Assekuranz vor, sich insbesondere in den Achtziger- und Neunzigerjahren mit bis zu vier Prozent Garantiezins „total übernommen“ zu haben. „Sie hatten keinen Plan, wie sie diese hohen Garantiezinsen auf Dauer stemmen wollen.“ Das gehe heute auch zulasten langjähriger Kunden.

Tatsächlich haben die Lebensversicherer im aktuellen Zinsumfeld zunehmend Schwierigkeiten, ihre Zusagen zu erfüllen. Auch deshalb drängen sie bei der Riester-Rente darauf, die gesetzlich vorgeschriebene Beitragsgarantie endlich zu kippen. Sonst werde es schon nächstes Jahr kaum noch Anbieter dafür geben. Die extrem niedrigen Erträge sicherer Anlagen reichten dann schlicht nicht mehr, um die den Kunden berechneten Kosten wettzumachen. Stark ins Risiko gehen – in der Hoffnung, dass sich die Garantie am Ende schon erfüllen lässt – dürfen die Versicherer nicht. Sie investieren weiter überwiegend in festverzinsliche Papiere mit langen Laufzeiten. Ende 2020 machten die 82,5 Prozent aller Kapitalanlagen aus. Aktien standen hingegen nur für 4,6 Prozent. Nur in wenigen Nischen, etwa bei Infrastrukturinvestments von Autobahnen bis zu Windparks, profitieren Lebensversicherer von ihrem langfristigen Anlagehorizont und werden mit verlässlichen Einnahmen belohnt.

Im Korsett der Regulierung

Die Abkehr von der vollen Beitragsgarantie wird sich fortsetzen. Und doch wiegt die Bürde aus den hohen Altversprechen schwer. Im Schnitt haben Lebensversicherer ihren Bestandskunden 2,6 Prozent Mindestzins garantiert. Um die zu schultern, müssen sie seit 2011 eine Zinszusatzreserve anlegen. Aktuell beträgt sie 87 Milliarden Euro. Der Effekt ist beachtlich: Aufgrund der Reserve müssen die Versicherer nur noch 1,6 statt 2,6 Prozent Zins erwirtschaften, ohne die Einhaltung der Zinsversprechen zu gefährden. Die Lücke können sie aus der Reserve füllen.

Die Zusatzreserve für die Niedrigzinsen wird weiter anschwellen, laut Prognosen auf bis zu 130 Milliarden Euro. Diese Therapie hat Nebenwirkungen: Geld, das in die Reserve fließt, kann nicht den Kunden gutgeschrieben werden. Bei zahlreichen Anbietern bekommen Versicherte deswegen schon weniger Überschüsse ausgezahlt.

In einem neuen Gesetzentwurf verlangt die EU-Kommission, dass die Versicherer mit lang anhaltenden Niedrigzinsen kalkulieren und deshalb für bestehende Policen noch höhere Rückstellungen bilden sollen. Die neuen Vorgaben – eine Fortschreibung der Solvency II genannten Regulierung – würden deutsche Versicherer besonders hart treffen, weil sie im europäischen Vergleich sehr lang laufende Verpflichtungen eingegangen sind. „Im Ergebnis werden die Kapitalanforderungen dadurch steigen“, sagt Lars Heermann von Assekurata. Besonders betroffen seien Lebensversicherer mit hohen Altgarantien im Bestand.

Noch ist bei der EU-Kommission nichts in Stein gemeißelt. Europaparlament und Ministerrat müssen sich noch damit befassen. Doch Jörg Asmussen, Hauptgeschäftsführer der Branchenlobby Gesamtverband der deutschen Versicherungswirtschaft, macht aus seiner Enttäuschung keinen Hehl: Aufgrund der steigenden Bedeutung der privaten Altersvorsorge solle der Gesetzgeber „nicht überziehen“. Kritiker hingegen sehen sich darin bestätigt, dass die Lebensversicherung kaum noch eine Zukunft hat.

Altverträge oft wertvoll

Für Versicherungsexperte Heermann von Assekurata unterstreichen die geplanten Regelverschärfungen eine Empfehlung: „Kunden sollten bei der Auswahl ihres Anbieters ein wachsames Auge haben.“ Denn in diesem widrigen Umfeld ist es besonders wichtig, auf leistungsstarke Anbieter zu setzen. Das Rating der WirtschaftsWoche hilft bei der Auswahl – und es hat seine Prognosekraft schon unter Beweis gestellt. Kunden der seit über 20 Jahren mit fünf Sternen bewerteten Anbieter Europa, LVM, Huk-Coburg und Debeka haben deutlich mehr erhalten als im Branchenschnitt.

Direkte Aussagekraft hat das Rating für klassische Kapitallebensversicherungen und Rentenversicherungen mit Garantiezins. Kunden zahlen dabei laufend oder einmalig Geld ein, um später eine möglichst hohe Auszahlung zu erhalten. Die Absicherung von Angehörigen im Todesfall spielt – im Gegensatz zu Risikolebensversicherungen – keine größere Rolle. Und anders als bei den heute oft angebotenen Fondspolicen wird das eingezahlte Geld nicht individuell für jeden Kunden – etwa in bestimmten Fonds –, sondern im Kollektiv verwaltet. Für Verträge mit Teilgarantien können aus dem Rating indirekt Rückschlüsse gezogen werden, sofern das Geld auch bei diesen kollektiv angelegt wird.

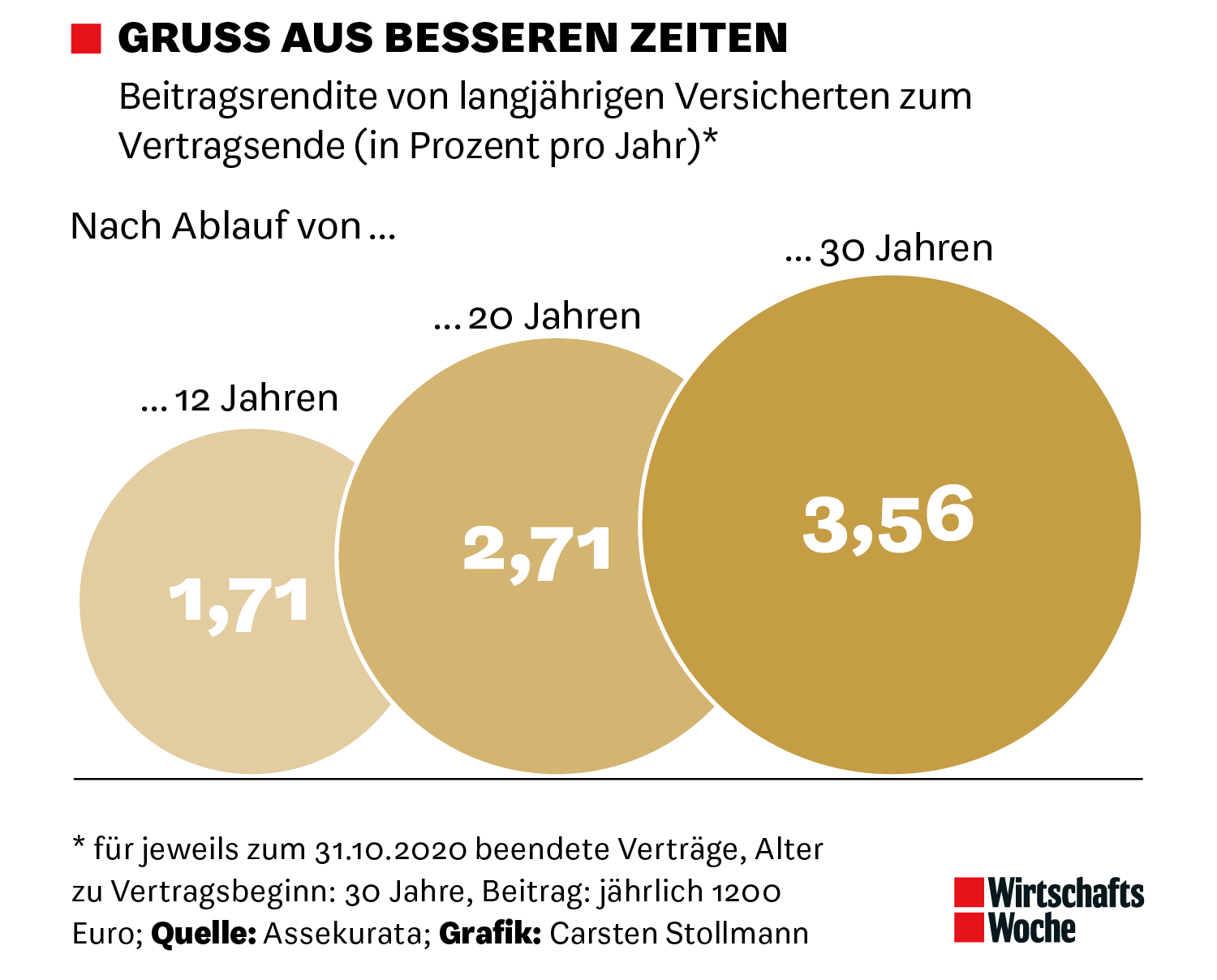

Selbst bei schwächer eingestuften Versicherern sollten ältere Verträge aber keinesfalls überstürzt gekündigt werden. Vor 2005 abgeschlossene Altverträge – also noch mit einem Garantiezins von mindestens 2,75 Prozent – sollten Versicherte fortführen, rät die unabhängige Finanzberaterin Stefanie Kühn aus Grafing bei München: „Die muss man wie ein rohes Ei behandeln.“ Allerdings könnten sie oft noch optimiert werden: So könnten Versicherte etwa durch die Umstellung von monatlichen auf jährliche Zahlungen am Ende mehr für sich herausholen, weil der Ratenzuschlag wegfalle. Bei 1200 Euro Beitrag im Jahr könne das schon 60 Euro ausmachen. Auch die dynamische Anpassung der Beiträge, etwa um fünf Prozent pro Jahr, sollte abgelehnt werden. Denn von jedem Mehrbeitrag flössen erst einmal bis zu vier Prozent Provision an die Vermittler.

Ob nach 2005 abgeschlossene Verträge sich lohnen, sollten Versicherte durchrechnen lassen. Bei Neuabschlüssen ist Finanzökonomin Kühn rigoros: „Ich kenne keinen Fall, in dem das Sinn macht.“ An mehr Rendite durch künftig höhere Aktienanteile glaubt sie nicht. Für Investments in Aktien eigneten sich Sparpläne mit Indexfonds wegen der geringeren Kosten besser als fondsgebundene Versicherungen.

Zugegebenermaßen ist nicht jeder willens, sich selbstständig um seine Geldanlage zu kümmern. „Eine Fondspolice ist jetzt eine gute Möglichkeit für Leute, das Investieren zu beginnen“, sagt Frank Breiting, Vorsorgeexperte bei der Deutsche-Bank-Fondstochter DWS. Lebensversicherungen hätten zudem nach wie vor den Charme eines „Rundum-sorglos-Pakets“, das neben der Altersvorsorge auch Risiken wie Krankheit, Berufsunfähigkeit und das Auskommen der Angehörigen nach einem plötzlichen Tod abdecke.

Infrastrukturinvestments im Trend

Kommen Nachrufe auf die Lebensversicherung also zu früh? „Wir sind zuversichtlich“, sagte Frank Grund, Chef der Versicherungsaufsicht bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), jüngst beim vom „Handelsblatt“ organisierten Strategiemeeting der Branche. Sorge, dass die Versicherer aufgrund des bestehenden Niedrigzinsumfeldes zu viel in hochriskante Anlagen investierten, bestehe nicht: „Übermäßige Risiken gehen sie derzeit nicht ein.“ Als Vertrauensbeweis wertet Grund vielmehr, dass die Unternehmen zu Beginn der Coronakrise antizyklisch auch in Anleihen mit geringer Bonität investiert und damit das Finanzsystem gestützt hätten.

Auch Grund nannte Infrastrukturprojekte als eine Anlageoption mit wachsender Bedeutung. Versicherer hätten ihm signalisiert, dass sie dort künftig verstärkt investieren wollten. So wie Branchenprimus Allianz: Dieser sucht sein Zinsglück neuerdings in Glasfaserkabeln und Sozialwohnungen. Die meisten Versicherer sind in ihrer Anlagestrategie aber bereits eingeschränkt. Für viele lohnende Kapitalanlagen müssten sie zu viel Eigenmittel vorhalten – dafür reichen ihre Puffer nicht. Sollte die Regulierung tatsächlich verschärft werden, würde dieser Druck zunehmen. Einige Lebensversicherer nutzen schon jetzt einen übergangsweise erlaubten Spielraum bei der Bewertung ihrer Reserven, weil sie die vorgeschriebenen Quoten sonst nicht erfüllen würden.

Die niedrigsten Werte ohne Anpassungen weisen die Landeslebenshilfe, der Versicherer im Raum der Kirchen (VRK) und die Öffentliche LV-Anstalt Oldenburg aus. Sie halten nur zwischen null und zehn Prozent der Mittel vor, die sie bräuchten, um auch rein statistisch nur allen 200 Jahren auftretenden Extremereignissen standzuhalten.

Die großzügigen Übergangsregeln gelten aber nur noch bis 2031. Mit Ablauf dieser Frist werde die BaFin das Geschäft nur jenen erlauben, die dann die vorgeschriebene Quote erreichten, betonte Grund. 20 Lebensversicherer begleitet die BaFin deshalb bereits besonders eng, von „Manndeckung“ ist die Rede. Ganz folgenlos dürfte das nicht bleiben. „Im Neugeschäft könnte es für einige schwierig werden“, sagt Grund.

Erste Versicherer haben schon Fakten geschaffen. Generali Leben oder die Ergo Lebensversicherung haben ihr Neugeschäft eingestellt und wickeln ihre Bestände in der klassischen Lebensversicherung nun selbst oder extern ab – in der Branche heißt das „Run-off“. Viele Unternehmen prüften diese Option, sagt Claudius Vievers von der Abwicklungsplattform Athora Deutschland, die von Versicherern Verträge übernimmt.

Kunden fürchten, dass sie nach einem Run-off noch schlechter gestellt werden. Anders als Versicherer können die Plattformen Überschüsse kürzen, ohne nachteilige Folgen im Vertrieb fürchten zu müssen – wer nicht um Neukunden wirbt, dem kann der negative Imageeffekt egal sein. Vievers hält dagegen: Weil Athora niedrigere Kosten habe als viele Versicherer, schütte die Plattform sogar überdurchschnittlich viel an die Versicherten aus.

Auf die Kosten sollten Lebensversicherungskunden grundsätzlich besonders achten. Hier sind im Rating die Unterschiede zwischen den Anbietern sogar noch größer als bei den Renditen aus Kapitalanlagen. Die teuersten Versicherer berechnen fast drei Mal so hohe Abschluss- und sechs Mal so hohe Verwaltungskosten wie die günstigen. Mit dem Direktversicherer Europa schneidet ein relativ preiswerter Lebensversicherer auch insgesamt am besten ab. Besonders teure Gesellschaften landen ganz hinten in der Tabelle.

Das ist definitiv anders als im Fußball.

Mehr zum Thema: Tabelle: Die leistungsstärksten Lebensversicherer 2021