Was die Zahlen in Worten bedeuten, ist die Verzögerung eines Doppelbankrotts: einer nachfrageorientierten Wirtschafts- und Sozialpolitik einerseits – und einer politisch infizierten Geldpolitik andererseits. Die Regierungen haben ihre Staatshaushalte mit einem Impulsmix aus sozialdemokratischen Ausgabenprogrammen und liberalen Steuersenkungen systematisch zugrunde gerichtet. Und die Notenbanken haben mit zinskeynesianischen Mitteln versucht, eine Wachstums- und Wohlstandsillusion aufrechtzuerhalten, die nicht nur jeglicher realwirtschaftlichen Grundlage entbehrt, sondern in deren Folge auch, so Thomas Meyer, Ex-Chefvolkswirt der Deutschen Bank, die Vermögenspreise und Verschuldung „vollkommen aus dem Ruder gelaufen sind“.

Besonders die Niedrigzinspolitik der US-Notenbank Fed hat im schlechtesten Sinne stilbildend gewirkt. Jahrzehntelang hat die Fed aus dem Nichts Geld geschaffen und Amerikaner ermuntert, kostenlose Immobilienkredite aufzunehmen oder Wetten auf steigende Häuserpreise abzuschließen, um der Regierung die Kosten des Sozialstaates zu ersparen. Jahrzehntelang hat sie, im Vertrauen auf die alchimistischen Kräfte der Wall Street, das aus dem Nichts geschaffene Geld finanzmathematisch vermehren zu können, ihre Bürger über endemische Industrie-, Handelsbilanz- und Haushaltsdefizite hinweggetäuscht und damit systematisch in die Verschuldungsfalle getrieben.

EZB-Streit: Showdown zwischen Weidmann und Draghi?

Der EZB-Chef wirbt für den unbegrenzten Ankauf von Staatsanleihen kriselnder Euro-Staaten, um deren Zinslast zu drücken. Die von einer Pleite bedrohten Länder sollen nach seinen Vorstellungen im Gegenzug einen Antrag auf Hilfen aus dem Euro-Rettungsschirm ESM stellen und Reformauflagen erfüllen. Beim ESM hätte Deutschland ein Mitsprache- und Vetorecht. Die Umsetzung der Vorgaben von EZB und EU - soweit sie bisher bekannt wurden - soll unter anderem vom Internationalen Währungsfonds (IWF) überprüft werden. Offenbar steht die große Mehrheit des EZB-Rats hinter diesem Konzept.

„Nicht alle Deutschen glauben an Gott, aber alle glauben an die Bundesbank“, hat der Ex-Präsident der Europäischen Kommission, Jacques Delors, einst gestöhnt. Jetzt soll ausgerechnet der Chef der Bundesbank, Jens Weidmann, mit seinem Rücktritt gedroht haben, weil er den Kurs der Europäischen Zentralbank (EZB) in der Euro-Krise für grundfalsch hält. Am Donnerstag tagt der EZB-Rat. Wo verlaufen die Fronten? Kommt es zum Showdown zwischen Weidmann und EZB-Präsident Mario Drahgi? Einige Antworten auf zentrale Fragen:

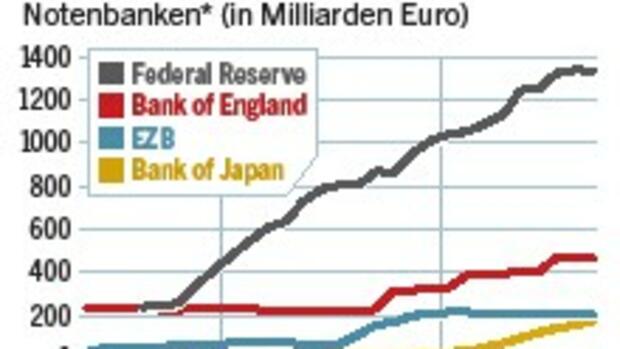

Der Bundesbankchef lehnt einen Anleihenkauf von Krisenländern als Schritt zur „Staatsfinanzierung durch die Notenpresse“ ab. Eine Finanzierung durch die Notenbank könne traditionell hoch verschuldete Länder „süchtig machen wie eine Droge“. Weidmann, dessen Bundesbank zur Geldwertstabilität und damit zu Inflationsbekämpfung verpflichtet ist, befürchtet, dass mit dem Draghi-Modell die Schulden der hoch defizitären Südstaaten letztlich beim Steuerzahler landen. Als größtes Euro-Land steht Deutschland mit knapp 27 Prozent für die Schulden der EZB gerade.

Das ist schwer zu sagen. Die eine Lesart ist, die Kanzlerin habe zwar ebenfalls Bedenken gegen den Ankauf der Staatsanleihen von Krisenländern, sehe sich nicht mehr in der Lage, die Phalanx der Unterstützer des Draghi-Modells zu stoppen. Die andere Lesart lautet, Merkel stehe hinter den Plänen Draghis, könne aber nicht offen dafür eintreten, weil sie unter den Euro-Skeptikern von Union und FDP als „rechtswidrige Schuldenvergemeinschaftung zu Lasten Deutschlands“ angesehen werden.

Der Bundesbankchef hat eine von 23 Stimmen. Damit hat Deutschland als größte Volkswirtschaft in der EU in dem Gremium genauso viel Einfluss wie zum Beispiel Malta. FDP-Fraktionschef Rainer Brüderle hat deshalb bereits gefordert, das Stimmgewicht Deutschland mittelfristig zu stärken. Kurzfristig jedoch wird sich daran nichts ändern. Da sich inzwischen sogar das deutsche EZB-Direktoriumsmitglied Jörg Asmussen hinter den Kurs von Draghi gestellt hat, steht Weidmann ziemlich allein da.

Auf die offenbar gezielt gestreuten Gerüchte über Rücktrittsgedanken des Notenbankchefs ließ die Kanzlerin am Freitag zunächst wissen, dass sie „natürlich Jens Weidmann als unserem Bundesbanker den Rücken stärkt“. In manchen Ohren klang das eher wie eine Pflichtübung, zumal sie genau das schon vor einer Woche im ARD-Sommerinterview erklärt hatte. Am Samstag meldete dann die „Bild“-Zeitung, Merkel und Finanzminister Wolfgang Schäuble (beide CDU) hätten Weidmann persönlich von einem möglichen Rücktritt abgebracht und ihn ermutigt, seine Position weiter zu vertreten.

Wie es dazu kommen konnte? Nun – erstens war Geldpolitik in den USA noch nie auf das Primat der Preisstabilität verpflichtet. Das hat vor allem historische Gründe. Anders als im Falle der Deutschen, zu deren wirtschaftsgeschichtlichen Kernerfahrungen Hyperinflation (1923) und Währungsschnitt (1948) gehören, ist das kollektive Gedächtnis der Amerikaner durch die Erfahrung der Großen Depression (1929– 1941) geprägt, in deren Verlauf die Durchschnittslöhne um 60 Prozent sanken und ein Viertel aller Amerikaner arbeitslos wurde. Entsprechend verfolgt die Fed mit ihrer Geldpolitik traditionell auch arbeitsmarktpolitische und konjunkturelle Ziele: Sie soll die Wirtschaft mit einer „Politik des billigen Geldes“ notfalls stützen, Abschwünge abfedern, Krisen dämpfen.

Anders gesagt: Die US-Notenbank begreift ihre Geldpolitik nicht als primäre Voraussetzung, sondern als bloßen Bestandteil einer gelingenden Wirtschafts-, Konjunktur- und Finanzpolitik. Die Identität ihrer politischen Ziele wiederum hat zweitens zur Folge, dass Regierung und Notenbank umso leichter auf die Idee verfallen können, die Finanzindustrie als eine Art Lizenznehmer politischer Interessen ins Spiel zu bringen: Die Regierungen fördern die Märkte, weil sie eine effiziente Agentur für ihr immer heikler werdendes Staatsschulden-Management benötigen. Und den Notenbanken fällt die Zusammenarbeit mit den Kollegen von der Wall Street umso leichter, da sie organisatorisch eng mit privaten Instituten verflochten ist. Das Ergebnis ist eine identische Interessenlage von Regierung, Noten- und Geschäftsbanken, die in Deregulierungsfuror, Dauerniedrigzins und Derivatfreiheit ihren dreifachen Ausdruck findet. Am Ende hat man sich unter „selbstregulierenden Finanzmärkten“ Märkte vorzustellen, die unter der Aufsicht von ostentativ wegsehenden Finanzministern von Noten- und Investmentbankern reguliert werden – wobei die Hauptdarsteller im „Wall-Street-Washington-Komplex“ mal die eine, mal die andere Position bekleiden: Robert Rubin war 26 Jahre bei Goldman Sachs beschäftigt, ehe er unter Präsident Clinton zum Finanzminister abstieg. Henry Paulson, der in gleicher Funktion die Staatsverschuldung unter George W. Bush in aberwitzige Höhen trieb, war bis 2006 gar Chef der Goldmänner.