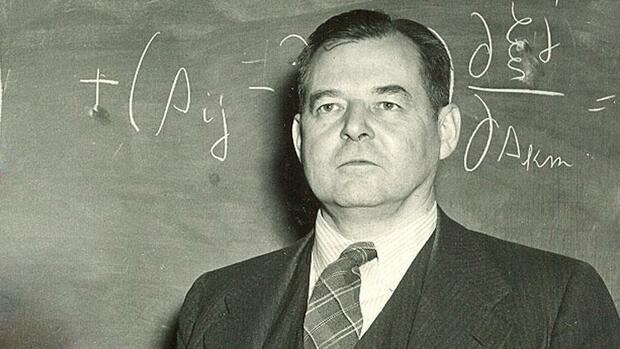

Die Geschichte der Ressourcenökonomik beginnt mit einem Nein. Als der US-Statistiker Harold Hotelling 1931 beim angesehenen "Economic Journal" einen Beitrag vorlegt, lehnen die Redakteure sie ab. Die Mathematik darin sei zu kompliziert für die Leser, heißt es zur Begründung. Das ist bemerkenswert, denn der damalige Chefredakteur des Journals heißt John Maynard Keynes.

Den Aufsatz "The Economics of Exhaustible Resources", der sich im Kern mit dem Zusammenhang von Rohstoffpreisen und Zinsen beschäftigt, bringt Hotelling schließlich im "Journal of Political Economy" unter. Und zwar zu einer Zeit, in der das Interesse an Fragen zur Endlichkeit der Rohstoffreserven gering ist. Die USA stecken mitten in der Großen Depression; Öffentlichkeit und Wissenschaft haben Besseres zu tun, als sich mit Ressourcenökonomie zu beschäftigen. Hotellings Arbeit bleibt rund 40 Jahre beinahe unbeachtet liegen - bis die Diskussion um die natürlichen Ressourcen der Erde in den Siebzigerjahren wieder aufflammt: Der Club of Rome veröffentlicht seine Studie "Die Grenzen des Wachstums", die Ölpreise steigen in bis dahin nie gekannte Höhen. Weltweit fragen sich Ökonomen, wie lange die Rohstoffe der Erde halten. Plötzlich ist Hotelling überall.

Der Zins entscheidet

Was er zur Zeit der Jahrhundertkrise entwickelte, ist heute Grundlage sämtlicher Forschungsarbeiten in der Ressourcenökonomik. Die Hotelling-Regel beschreibt in ihrer simpelsten Form eine Bedingung, die bei jedem effizienten Pfad der Ressourcenextraktion erfüllt sein muss: Der Preis einer erschöpfbaren natürlichen Ressource steigt im Gleichgewicht mit der Zinsrate an.

Was den Ölpreis bestimmt

Der Ölbedarf hängt stark von der Konjunktur ab. Mit zunehmenden Wirtschaftswachstum steigt auch der Ölverbrauch. So ist der Bedarf nach Öl in den boomenden Schwellenländern China, Indien und Russland in den vergangenen Jahren massiv gestiegen und hat diese Länder zu den größten Ölverbrauchern der Welt gemacht. Hinzu kommen saisonale Einflüsse, etwa vor dem Winter mit steigendem Heizölbedarf oder der so genannten „Driving Season“ in den USA, weil dann der Benzinverbrauch sprunghaft steigt.

Der Ölpreis hat kaum Auswirkungen auf die Nachfrage, da der Ölverbrauch bei steigendem Ölpreis nicht einfach so eingeschränkt werden kann – man spricht von einer preisunelastischen Nachfrage.

Der Verbund der Erdöl fördernden Länder spricht sich regelmäßig bezüglich der Fördermenge ab, was natürlich Auswirkungen auf den Ölpreis hat. Sollten sich vor allem die arabischen Länder auf ein Senkung der Fördermenge einigen, verknappt dies das Angebot und treibt den Preis für Rohöl.

Erdöl ist grundsätzlich ein knappes Gut, aber es herrscht auch viel Unsicherheit darüber, wie lange die Vorkommen reichen. Hinzu kommt, dass mit steigendem Ölpreis auch der Abbau nur zu höheren Produktionskosten abbaubarer Ölvorkommen eher lohnt, z.B. die Ölgewinnung aus Ölschiefer, Ölsand oder durch Tiefsee-Bohrungen. Außerdem neigen die großen Raffinerien ebenso wie Staaten dazu, ihre Lagerhaltung auszuweiten, wenn der Ölpreis starken Schwankungen unterliegt. Stocken diese Marktteilnehmer ihre Lagerbestände massiv auf, sorgt die erhöhte Nachfrage kurzfristig für neue Preishochs.

An den Börsen wird Öl in Form von Terminkontrakten gehandelt. Die Marktteilnehmer kaufen also Öl, das erst zu einem späteren Zeitpunkt zum vereinbarten Preis geliefert wird. Vom Spotpreis wird gesprochen, wenn es sich um kurzfristige Terminkontrakte handelt, bei denen das Öl innerhalb von zwei Wochen geliefert wird. Längerfristige Terminkontrakte können auch für Spekulanten attraktiv sein.

Der US-Dollar ist die Standardwährung im Rohstoffmarkt. Eine Änderung des Dollar-Kurse hat somit Einfluss auf die Ertragslage des Erdölexporteurs. Auf Staatenebene spielt dabei eine Rolle, wie viele Güter in der Handelsbilanz stehen, die in Dollar bezahlt werden. Die erdölexportierenden Länder haben daher Interesse daran, bei einem fallenden Dollarkurs die Exportpreise für Erdöl etwa durch Angebotsverknappung anzuheben.

Hotelling ging davon aus, dass die Theorie statischer Gleichgewichte auf Märkten, bei denen sich der Preis aus Angebot und Nachfrage bildet, unpassend für eine Industrie ist, in der "die unendliche Erhaltung einer ständigen Produktionsrate physikalisch unmöglich ist". Öl, Gas und Kohle werden irgendwann ausgehen, deshalb muss ihre Produktionsrate eigentlich mit der Zeit abnehmen. Es muss somit in ferner Zukunft einen Punkt geben, an dem niemand mehr Öl fördert. Weil es keines mehr gibt oder weil es so teuer geworden ist, dass es niemand mehr kauft.

In der einfachsten aller Welten gibt es kleine, abgeschlossene Märkte, auf denen viele Anbieter zu den gleichen Bedingungen ihre Waren anbieten. Die Marktgesetze diktieren den Preis. Firmen verkaufen ihre Produkte deshalb nach dem Prinzip Grenzerlös gleich Grenzkosten - die letzte produzierte Einheit wird gerade kostendeckend hergestellt.