Auf den Fluren der Europäischen Zentralbank (EZB) herrscht in diesen Tagen Hektik. Denn in sechs Wochen ist D-Day. Am 26. Oktober will Mario Draghi, der Chef der EZB, den Märkten erklären, wie und wann er aus der ultralockeren Geldpolitik auszusteigen gedenkt. Bis dahin müssen Analysen und Papiere vorliegen, die die Details des Ausstiegs regeln. Doch der Gedanke an den Exit ist den Währungshütern nicht geheuer. Grund: Die Inflation, die Zielgröße der EZB, kommt nicht in Schwung. Um nur 1,5 Prozent sind die Preise in der Währungsunion im August im Vorjahresvergleich gestiegen. Zu wenig, meinen die Euro-Hüter. Sie streben eine Inflation von knapp zwei Prozent an.

Auch in anderen Industrieländern sind die Notenbanker darauf erpicht, die Inflationsraten, die im Zuge der Finanzkrise eingebrochen waren, wieder hochzutreiben. Das hat nicht nur ökonomische, sondern auch politische Hintergründe: Die Regierungen brauchen dringend Inflation, um ihre gigantischen Schuldenberge real abzuschmelzen.

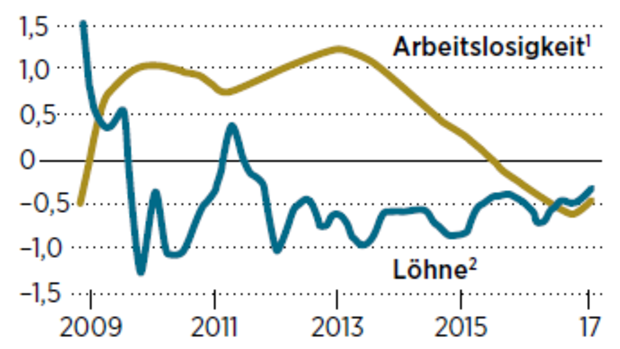

Das Problem ist nur: Die Strategie der Reinflationierung funktioniert nicht. Die Teuerungsraten kleben global wie Kaugummi am Boden. Dafür wiederum gibt es vor allem eine Ursache: Die Löhne, wichtigster Kostenfaktor für die Unternehmen und entscheidender Preistreiber, kommen nicht in Schwung. Und das, obwohl die Arbeitslosigkeit weltweit sinkt. In der Euro-Zone wachsen die Löhne derzeit nur um 1,5 Prozent, also nur halb so schnell wie vor der Finanzkrise. Dabei hat die Arbeitslosenquote mit 9,1 Prozent fast wieder das Vorkrisenniveau von 8,7 Prozent erreicht. In den USA ist die Quote mit 4,4 Prozent sogar unter das Niveau vor der Krise gefallen. Die Stundenlöhne aber wachsen aktuell nur um 2,5 Prozent.

Ökonomen stehen vor einem Rätsel. Bisher galt es als eine Art Naturgesetz, dass die Löhne steigen, wenn die Arbeitslosigkeit sinkt. Die Erkenntnis stammt von dem britischen Statistiker Alban Phillips. Anhand von historischen Daten für Großbritannien hatte Phillips 1958 herausgefunden, dass Arbeitslosenquote und Lohnwachstum negativ miteinander verknüpft sind. Er erklärte dies damit, dass eine bessere Lage auf dem Arbeitsmarkt die Verhandlungsmacht der Arbeitnehmer stärkt, sodass sie höhere Löhne für sich herausschlagen können. Die sogenannte Phillips-Kurve findet sich seither als Basiswissen in vielen volkswirtschaftlichen Lehrbüchern.

Seit der Finanzkrise aber „scheint die Phillips-Kurve zusammengebrochen zu sein“, sagt der Harvard-Ökonom Larry Summers. Für die Geldpolitik der Zentralbanken hat das dramatische Konsequenzen. Es bedeutet, dass ihre Strategie, mit niedrigen Zinsen erst die Beschäftigung, dann die Löhne und schließlich die Preise nach oben zu treiben, gescheitert ist. Schlimmer noch: Machen sie weiter wie bisher, laufen sie Gefahr, Blasen an den Vermögensmärkten aufzupumpen, die die Welt in eine neue Krise stürzen.

Fieberhaft suchen Ökonomen daher nach den Ursachen der Lohnschwäche. Ein Grund könnte die Globalisierung sein, die auch die Dienstleistungsmärkte erfasst. So können Unternehmen dank besserer Datennetze komplexe Dienstleistungen ins billigere Ausland verlagern. Das erhöht den Druck auf die heimischen Arbeitskräfte. Diese müssen sich bei den Löhnen zurückhalten, wollen sie angesichts der neuen Konkurrenz ihre Jobs nicht verlieren.

Ein zweites Argument für das schwache Lohnwachstum lautet: Die Lage am Arbeitsmarkt ist vielerorts gar nicht so rosig, wie die offiziellen Statistiken suggerieren. Bezieht man die Arbeitslosen, die die Jobsuche aus Frust aufgegeben haben, und die Teilzeitkräfte, die lieber in Vollzeit arbeiten würden, mit ein, liegt die Erwerbslosenquote in den USA bei 8,6 Prozent – also fast doppelt so hoch wie die offizielle Quote. Der Wirtschaftsnobelpreisträger Peter Diamond glaubt daher, dass Arbeitskräfte gar nicht knapp sind. „Wären sie knapp, würden die Unternehmen die weniger gut Gebildeten einstellen und sie im Betrieb fit machen, doch davon ist nichts zu sehen“, sagt Diamond. Das hohe Angebot an De-facto-Arbeitsuchenden drücke die Löhne daher nach unten. Ändern werde sich das erst, wenn die Konjunktur noch ein paar Gänge hochschalte, glaubt Diamond.

Jobboom statistisch überzeichnet?

Auch in Europa könnte der Jobboom statistisch überzeichnet sein. Umfragen zeigen, dass 6,5 Prozent aller Teilzeitkräfte lieber Vollzeit arbeiten würden. Das sind zwei Prozentpunkte mehr als vor der Finanzkrise. Addiert man diese Zahl und die Arbeitslosen, die nicht mehr aktiv nach einem Job suchen, zu den registrierten Arbeitslosen hinzu, erreicht die Unterauslastung 15 Prozent. Kein Wunder, dass die Löhne nicht in Schwung kommen.

Wie stark die Löhne steigen, hängt langfristig vor allem von der Produktivität ab, also der Arbeitsleistung je Kopf und Stunde. Seit der Finanzkrise hat es hier keine großen Sprünge mehr gegeben. In Deutschland, Großbritannien und den USA lag das Produktivitätswachstum in den vergangenen fünf Jahren im Schnitt nur noch bei einem halben Prozent pro Jahr. Zwischen 2000 und 2007 hatte es in Amerika hingegen 3,5 Prozent, in Deutschland sogar knapp 4,0 Prozent betragen.

Die schwache Produktivität ist nicht zuletzt das Ergebnis der Rettungspolitik von Zentralbanken und Regierungen. Sie haben Wackelbanken künstlich am Leben gehalten, faule Kredite verlängert und marode Unternehmen vor der Insolvenz bewahrt. „Die Folge der Zombifizierung ist ein sinkendes Produktivitätswachstum, weshalb nur geringe Lohnerhöhungen möglich sind“, sagt Norbert Tofall, Wissenschaftler am Flossbach von Storch Research Institute.

Dazu kommt, dass die Verbreitung von Robotern und künstlicher Intelligenz die Kräfteverhältnisse auf dem Arbeitsmarkt verschiebt. Untersuchungen des Internationalen Währungsfonds (IWF) zeigen, dass der Anteil des Lohneinkommens an der Wirtschaftsleistung der Industrieländer in den vergangenen 20 Jahren gesunken ist. Die Hälfte des Rückgangs ist auf den Vormarsch neuer Technologien zurückzuführen. „Die Sorge, dass bei überhöhten Lohnabschlüssen billig zu finanzierende Roboter bald einen größeren Teil der Arbeit übernehmen könnten, hält die Lohnforderungen im Rahmen“, sagt Holger Schmieding, Chefvolkswirt der Berenberg Bank. Berechnungen des renommierten MIT-Ökonomen Daron Acemoglu zeigen: Jeder zusätzliche Roboter je 1000 Arbeiter reduziert die Löhne um 0,25 bis 0,5 Prozent.

Dass der Druck der Digitalisierung auf die Löhne bald nachlässt, ist unwahrscheinlich. Denn die erhöhte Preistransparenz in der digitalen Wirtschaft verschärft den Wettbewerb zwischen den Unternehmen. „Weil es immer schwieriger wird, Gewinnaufschläge durchzusetzen, versuchen die Unternehmen, die Lohnzuwächse zu minimieren“, schreiben die Ökonomen der britischen Bank HSBC in einer Studie. Immer mehr Unternehmen der Digitalwirtschaft vergeben zudem Aufträge an externe Arbeitskräfte. Die sogenannten Crowdworker stehen dann in Konkurrenz zu den Festangestellten, die fürchten müssen, bei hohen Lohnabschlüssen ihre Jobs an die Crowdworker zu verlieren. Deren Honorare aber stehen ebenfalls unter Druck.

„Da Crowdworker weltweit zugeschaltet werden können, ist eine gewerkschaftliche Organisation schwierig“, erklärt Achim Wambach, Chef des Zentrums für Europäische Wirtschaftsforschung (ZEW) in Mannheim. Ohnehin hat sich der gewerkschaftliche Organisationsgrad in den Industrieländern seit Mitte der Achtzigerjahre auf rund 17 Prozent nahezu halbiert. Für US-Ökonom Summers ist das „ein wichtiger Grund für die schwache Position der Arbeitnehmer“.

Befindet sich die Welt also in einer Niedrig-Lohn-Niedrig-Preis-Spirale? Immerhin scheinen die geringen Teuerungsraten der vergangenen Jahre die Inflationserwartungen der Menschen nach unten gedrückt zu haben. Auch dies senkt die Lohnforderungen. So rechnete EZB-Chef Draghi jüngst vor, die niedrige Inflation habe den Lohnzuwachs in der Euro-Zone von 2014 bis 2016 um 0,25 Prozentpunkte pro Jahr geschmälert. „Das macht es der EZB schwer, ihr Inflationsziel zu erreichen“, sagt Fabio Balboni, Ökonom bei HSBC.

Einige Zentralbanken haben sich daher von der Strategie einer punktgenauen Inflationssteuerung verabschiedet. So erklärte die schwedische Reichsbank in der vergangenen Woche, die Teuerung in Zukunft in einem Korridor zwischen einem und drei Prozent zu halten. Die Zentralbank Norwegens ging noch einen Schritt weiter. Sie ist fortan auch für die Finanzstabilität verantwortlich. Vielleicht sollte Mario Draghi seinen Blick nach Norden richten – und sich ebenfalls vom starren Inflationsziel verabschieden. Ansonsten muss er wohl auf eine Renaissance der Gewerkschaften hoffen.