Ein harmlos klingender Satz, acht Worte nur: „Der Euro ist weit mehr als eine Währung.“ Angela Merkel hat ihn gesagt, vergangene Woche im Bundestag, und natürlich nickten sie alle im Plenum, pflichtschuldig, ernst, jawohl: „Der Euro ist weit mehr als eine Währung.“ Keinem im Saal ging das Ungeheuerliche dieses Satzes auf, keiner spürte seinen verborgenen Sinn, keiner hörte durch ihn hindurch, was die Kanzlerin ein für alle Mal klarstellte, indem sie es ausdrücklich nicht sagte: Schon die Annahme, die Europäische Zentralbank (EZB) sei unabhängig, ist Unfug. Denn wenn der Euro mehr ist als eine Währung, dann schlägt die Stunde der Politik. Dann ist Preisstabilität kein Wert mehr an sich. Dann ist der richtige Mix aus Wirtschafts-, Finanz- und Geldpolitik gefragt und die unabhängige Geldmengensteuerung der Notenbanken ein Frevel, weil sie keinem höheren Zweck, dem Wohl Europas und seiner Bürger, sondern einem abstrakten Partikularinteresse, dem Wohl der Währung, dient.

Dass die Notenbank das inzwischen genauso sieht und sich nur noch als Ausführungsorgan einer in Berlin, Paris und Brüssel abgemischten Euro-Rettungspolitik versteht, hat vergangene Woche EZB-Chef Mario Draghi mit seinem Besuch im Bundestag eindrucksvoll bestätigt. Seine Visite diente nicht etwa der Verteidigung einer Zinspolitik, die unabhängig von politischen Augenblicksinteressen nach einem angemessenen Preis des Geldes fragt, sondern im Gegenteil: Draghi warb um Verständnis für die Preisgabe aller notenbanklichen Souveränität! Verstehen können das nur noch Geübte in höherer Dialektik: Die EZB entledigt sich ihrer geldpolitischen Freiheit und lässt sich von der Politik in den Dienst nehmen, um sich als Sachwalter der Politik dafür zu rechtfertigen, von ihr mit allzu großen Befugnissen ausgestattet zu sein. Nullzinspolitik, Anleihekäufe, demnächst auch noch die Bankenaufsicht in Europa – die EZB hat ihre Selbstständigkeit verloren, um an Zuständigkeit zu gewinnen. Nie zuvor war ihre Macht größer – und nie zuvor ihre Selbstbestimmtheit so gering.

Sicher, schon Helmut Kohl hat seine Richtlinienkompetenz auf das Gebiet der Geldpolitik erstreckt, wann immer er den historischen Ausnahmezustand gekommen sah. Als Bürger sei er froh, dass die Bundesbank unabhängig sei, hat er einmal gesagt; als Kanzler degradierte er sie zur Agentur seiner politischen Großziele, der Deutschen Einheit und der Europäischen Union. Besonders einprägsam hat Kohl den Deutschen die Sache mit den Politik-Köchen und den Notenbank-Kellnern am Abend vor der Euro-Einführung erklärt: „Für mich geht mit der gemeinsamen Währung ein Traum in Erfüllung“, so Kohl, und die Realisierung dieses Traums sei richtig gewesen, Kosten hin, Bedenken her: „Der Weg der Einigung unseres Kontinents ist damit unumkehrbar.“

Europa mit dem Euro zusammenschließen, das war Kohls Utopie, Kohls Vision, und natürlich: Der Mir-nach-Kanzler hat sie gegen alle Einwände durchgesetzt, ist kompasssicher vorneweg marschiert, der Morgenröte einer Föderation friedlich gestimmter Nationalstaaten entgegen. Und – sind sie ihm nicht alle gefolgt, die „selbst ernannten Experten“ in Frankfurt, denen der Sinn für die geschichtliche Dimension des Euro fehlte, die Ökonomen und Währungshüter, die das europäische „Schlüsselprojekt“ mit ihrer kleinkrämerischen D-Mark-Seligkeit beinahe zerredet hätten? Der Euro war da, Europa vollendet und der Rest reine Formsache, jubelte Kohl: „Er reißt Portugiesen und Finnen, Griechen und Österreicher ebenso wie uns Deutsche mit in die europäische Zukunft.“

Die Hilfsmittel der EZB

Draghi senkte den Zinssatz für wöchentliche Kreditgeschäfte auf ein Rekordtief von 0,75 Prozent. Banken, die dringend frisches Geld brauchen, können sich so leichter refinanzieren.

Seit dem Herbst 2008 verleiht die EZB unbegrenzt Geld. Draghi setzte noch eins drauf: Die Institute durften sich zusätzlich mit dreijährigen Krediten von insgesamt einer Billion Euro eindecken.

Die EZB hatte die Anforderungen an Wertpapiere, die Banken bei den Refinanzierungsgeschäften mit der Zentralbank als Sicherheiten benutzen dürfen, deutlich gesenkt. Draghi hat diese nun noch weiter gelockert.

Die EZB hat für 70 Milliarden Euro Pfandbriefe gekauft und belebte so den Markt für dieses sehr wichtige Refinanzierungsinstrument der Banken.

Draghi hat den Zinssatz für Einlagen der Geschäftsbanken auf null gesenkt. Die Geldhäuser sollen ihre überschüssige Liquidität lieber an Konkurrenten verleihen – oder als Kredite an die Realwirtschaft geben. So will er den Geldmarkt wiederbeleben.

Draghi hat es satt, von nationalen Aufsehern beschummelt zu werden. Er will auf wichtige Bankdaten zugreifen können.

Heute wissen wir, dass der Euro die Rechtsvorschriften der EU, das Stabilitätsversprechen der EZB und deren geldpolitische Unabhängigkeit mitreißt – und zwar in den Abgrund. Europa hat tatsächlich „den Rubikon überschritten“, wie Kohl damals weissagte: Die Unwiderruflichkeit der europäischen Einigung hat sich zu einem säkularen Dogma verfestigt, dem das Opfer des Geldwerts, der Prosperität und der ordnungspolitischen Grundsätze gebracht werden muss. Die Autonomie der EZB und ihre gesetzlich verankerte Selbstverpflichtung, Inflationsgefahren vorzubeugen, ist spätestens seit ihrem Beschluss, notfalls unbegrenzt staatliche Schuldtitel zu kaufen, reine Fiktion. Kaum schlägt die Politik Alarm, weil sie die akute Gefahr eines Zusammenbruchs des Finanzsystems höher einschätzt als die schleichende Gefahr eines chronisch kranken Geldsystems – schon sind die Zentralbanker nicht mehr präventivmedizinisch für die Gesundheit der Währung unterwegs, sondern als Notärzte im Dauereinsatz, um eine schwerverletzte Oligarchie von Investmentbankern vor sich selbst und dem Massenexitus schuldenkomatöser Staaten zu retten.

Herrschen und gehorchen

Wie umfassend, ja: total die Politisierung der EZB ist, zeigt sich an der königlichen Knechtschaft, mit der die Notenbanker heute in Europa zugleich herrschen und gehorchen, an der Ununterscheidbarkeit ihrer Freiheit und Hörigkeit. Die EZB ist grenzenlos mächtig, weil sich die Politik eine selbst verantwortete Lösung der Schuldenkrise – Rückkehr zu nationalen Währungen, Schuldenschnitt, Gläubigerhaftung, Tilgungsfonds – nicht zugetraut und stattdessen das Kollegium der Währungshüter zu einer Art Notstandsregierung aufgewertet hat. Und die EZB ist grenzenlos ohnmächtig zugleich, weil sie sich mit der Übernahme finanzpolitischer Aufgaben zum Erfüllungsgehilfen einer feigen Politik erniedrigt.

Schlimmer noch: Die EZB hat nicht nur ihre Unabhängigkeit von der Politik eingebüßt; auch die Unabhängigkeit selbst ist (ihr) zum Problem geworden. Als Hüter der Geldwertstabilität war sie ein Eckpfeiler im demokratischen System der checks and balances, eine unbestechliche Institution, die nicht trotz, sondern wegen ihrer Politikferne das Vertrauen der Bürger genoss. Als Durchführungsagentur der Regierenden zur Herstellung einer europäischen Haftungsunion hingegen ist sie ein bürokratisches Expertengremium, dessen Demokratiedefizit eine Bedrohung darstellt.

Die Rolle der EZB nach dem Maastricht-Vertrag

Artikel 104 (1) Überziehungs- oder andere Kreditfazilitäten bei der EZB oder den Zentralbanken der Mitgliedstaaten (...) für Organe oder Einrichtungen der Gemeinschaft, Zentralregierungen, regionale oder lokale Gebietskörperschaften oder andere öffentlich-rechtliche Körperschaften, sonstige Einrichtungen des öffentlichen Rechts oder öffentliche Unternehmen der Mitgliedstaaten sind ebenso verboten wie der unmittelbare Erwerb von Schuldtiteln von diesen durch die EZB oder die nationalen Zentralbanken.

Artikel 104 b (1) Die Gemeinschaft haftet nicht für die Verbindlichkeiten der Zentralregierungen, der regionalen oder lokalen Gebietskörperschaften oder anderen öffentlich-rechtlichen Körperschaften, sonstiger Einrichtungen des öffentlichen Rechts oder öffentlicher Unternehmen von Mitgliedstaaten und tritt nicht für derartige Verbindlichkeiten ein. (...)

Artikel 107 Bei der Wahrnehmung der ihnen durch diesen Vertrag und die Satzung des ESZB übertragenen Befugnisse, Aufgaben und Pflichten darf weder die EZB noch eine nationale Zentralbank, noch ein Mitglied ihrer Beschlussorgane Weisungen von Organen oder Einrichtungen der Gemeinschaft, Regierungen der Mitgliedstaaten oder anderen Stellen einholen oder entgegennehmen.

Artikel 105 (1) Das vorrangige Ziel des ESZB (Europäisches System der Zentralbanken, d. Red.) ist es, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Gemeinschaft, um zur Verwirklichung der in Artikel 2 festgelegten Ziele der Gemeinschaft beizutragen.

Hat man den semantischen Schwenk erst einmal vollzogen, ist die „Unabhängigkeit“ der Zentralbanken kein schützenswertes Gut mehr, sondern eine Beute der Politik – und die tradierte Erzählung von der geldpolitischen Autorität der Notenbanker kann spielend umgedeutet werden zum Ammenmärchen von der Anmaßung elitärer Zinsakrobaten, die der demokratischen, sprich: politischen Kontrolle bedürfen. So gesehen, hat die Politik die unabhängig-abhängige EZB gleich zweifach gekapert: funktionell und ideell. Sie nimmt die Passiva staatlicher Kreditexpansionen und verfehlter Defizitziele in ihre Bücher auf, darf zur Belohnung gegen die ihr ursprünglich zugedachte Bestimmung verstoßen, die Stabilität der Währung zu garantieren – und muss der Politik auch noch dankbar dafür sein, dass sie für die Verletzung ihres Mandats mit einem Machtzuwachs bedacht wird, der ihr Ansehen beschädigt.

Dass Jens Weidmann das als Beschädigung seines Amtes, ja: als Verhöhnung seines beruflichen Selbstverständnisses empfindet, kann man ihm kaum verdenken. Der Bundesbank-Chef hat vor einigen Wochen mit großem medialem Aufwand eine rote Linie markiert („keine Staatsfinanzierung durch die EZB“), ganz so, wie auch Angela Merkel („keine Euro-Bonds, solange ich lebe“) es getan hat – mit dem Unterschied, dass Weidmann seine Linie überschreiten musste, um Merkel eine Blamage zu ersparen. Auch beim Thema der Bankenaufsicht, die die EU der EZB anvertrauen will, meldet Weidmann nun Bedenken an: Der Zielkonflikt zwischen der Aufgabe, für Preisstabilität zu sorgen, und der Aufgabe, notfalls darüber zu befinden, ob ein Geldinstitut in die Insolvenz entlassen wird oder nicht, ist unaufhebbar. Rettungspolitik ist immer Konjunktur- und Billiggeld-, sprich: Marktverzerrungspolitik. Eine organisatorische Trennung der beiden Aufgaben unter dem Dach der EZB wiederum ist keine Gewähr für eine „unabhängige“ Geldpolitik, wie uns die europäischen Finanzminister glauben machen wollen, im Gegenteil, sie treibt die Politisierung der EZB auf die dialektische Spitze: Die nominelle Unabhängigkeit der EZB dient der Politik künftig als Vorwand und Vehikel, um sie endgültig ihrer parlamentarischen Kontrolle zu unterwerfen.

Jens Weidmann scheint sich damit in die Ahnengalerie gedemütigter Bundesbank-Chefs einzureihen, die sich zwar tapfer gegen eine angeblich alternativlose Politik stemmen, am Ende aber nur die Wahl haben zwischen Rücktritt und Resignation. Vier Beispiele: Im Februar 1990 setzt Helmut Kohl gegen den Widerstand von Karl Otto Pöhl („sehr phantastisch“) seine Forderung nach einer einheitlichen deutschen Währung und einem Umtauschkurs zur Ostmark von 1:1 durch. Im September 1992 unterwirft sich Helmut Schlesinger dem politischen Diktat, die Währungsparität von Mark und Franc als Basis des späteren Euro für unverbrüchlich zu er- » » klären. In den späten Neunzigerjahren winkt Hans Tietmeyer die Abschaffung der D-Mark durch – ganz so, wie es die Abgeordneten aller Parteien im Bundestag beschlossen hatten. Und im April 2011 streicht Axel Weber die Segel, weil er, wie Weidmann heute, die politische Vergiftung der Geldpolitik nicht mittragen will.

Trügerische EU-Statuten

Hans Tietmeyer hat sich damals wohl noch der Hoffnung hingeben können, die EZB „nach dem Modell der Bundesbank konstruiert“ zu haben. Der Einzug der EZB-Beamten in den Frankfurter Eurotower sollte die translatio imperii der Bundesbank-Prinzipien auf die europäische Ebene symbolisieren: Garantie der Unabhängigkeit und Fortbestand des Preisstabilitäts-Primats. Und tatsächlich, in Artikel 130 des EU-Vertrags verpflichten sich Regierungen und EU-Organe, sich jeglichen Einflusses auf die Geldpolitik zu enthalten. Doch der Glaube an die juristisch fixierte Festigkeit einer Institution, die über dem politischen Tagesgeschäft steht, trog gewaltig: Wenn die Politik sich über das Recht stellt, ist jede Institution nur so stark wie das schwankende, von Stimmen und Stimmungen abhängige politische Gegenwartsinteresse.

Der Instrumentenkasten der EZB

Wieder einmal blicken alle in der Euro-Schuldenkrise gebannt nach Frankfurt: die Europäische Zentralbank (EZB) soll es im schlimmsten Fall richten, mit ihrem Waffenarsenal intervenieren und so die Märkte beruhigen.

Zwar streiten sich Fachleute und auch die Notenbanker darüber, wie effektiv, nachhaltig und sinnvoll weitere Eingriffe der Geldpolitik sein könnten. Fest steht aber: die EZB verfügt als einzige Institution über einen gut gefüllten und theoretisch sofort verfügbaren Instrumentenkasten, um angeschlagenen Banken unter die Arme zu greifen, Institute im Falle eines Bank-Runs mit neuem Geld zu schützen und durch ihre Finanz-Feuerkraft wenigsten für eine begrenzte Zeit wieder für Ruhe an den Börsen zu sorgen.

Vor dem Wahlsonntag in Athen verdichten sich die Hinweise, dass die großen Notenbanken der Welt gemeinsame Sache machen und die Märkte mit Geld fluten könnten. Eine solche konzertierte Aktion der Zentralbanken gab es schon einmal - Anfang Oktober 2008, kurz nach dem Kollaps der US-Investmentbank Lehman Brothers, als weltweit die Finanzströme zu versiegen drohten.

In der aktuellen Krise rund um die Überschuldung Griechenlands und anderer südeuropäischer Länder hat bislang nur die britische Notenbank angekündigt, dass sie gemeinsam mit dem Finanzminister in London ihren Bankensektor zum Schutz vor aus Griechenland überschwappenden Problemen mit 100 Milliarden Pfund fluten will. Am Freitag sorgte die Aussicht auf eine gemeinsame Intervention der Zentralbanken zunächst für bessere Stimmung an den Märkten.

Aktuell steht der Leitzins der EZB bei 0,75 Prozent. Die Notenbank kann natürlich jederzeit an dieser in normalen Zeiten wichtigsten Stellschraube drehen. Es wäre ein historischer Schritt: Noch nie seit Bestehen der Währungsunion lag der Schlüsselzins für die Versorgung des Finanzsystems mit frischer Liquidität niedriger.

Allerdings nimmt der Spielraum der EZB mit jeder weiteren Leitzinssenkung ab - schließlich rückt damit die Nulllinie unausweichlich immer näher. Fachleute erwarten, dass die Zentralbank mit weiteren Zinssenkungen so lange wartet wie nur möglich, um für den Fall echter Verwerfungen an den Finanzmärkten, wie sie etwa bei einem Austritt der Griechen aus der Euro-Zone drohen würden, noch Munition zu haben.

Um den Geldmarkt wiederzubeleben und die Banken zu ermuntern mehr Geld in den Wirtschaftskreislauf zu geben, könnte die EZB den sogenannten Einlagezinssatz auf null Prozent kappen. Dieser Zins liegt aktuell bei 0,25 Prozent. Das bedeutet, dass Banken, die keiner anderen Bank mehr trauen, immerhin noch Geld dafür bekommen, wenn sie überschüssige Liquidität bei der EZB parken. Bei einem Einlagezinssatz von einem Prozent entfiele der Anreiz dies zu tun. Doch ob die Banken der EZB den Gefallen tun oder das Geld dann lieber horten, ist fraglich. Aktuell parken sie jedenfalls knapp 800 Milliarden Euro in Frankfurt.

Im Dezember und im Februar ist es der EZB gelungen, mit zwei jeweils drei Jahre laufenden Refinanzierungsgeschäften die Gemüter der Banker wenigstens für eine Zeit lang zu beruhigen. Damals sicherten sich die Geldhäuser insgesamt rund eine Billion Euro bei der Zentralbank zum Billigtarif von nur einem Prozent.

Einige Experten glauben, dass weitere langlaufende Geschäfte dieser Art das durch die Unsicherheit über die Zukunft der Euro-Zone untergrabene Vertrauen wieder zurückbringen könnten. Die Banken, die sich um den Jahreswechsel bei der EZB bedient haben, sind allerdings ohnehin bis mindestens Ende 2014 abgesichert. Außerdem kann jede Bank darüber hinaus bei den wöchentlichen Hauptrefinanzierungsgeschäften der Notenbank aus dem Vollen schöpfen.

Damit den Banken die Sicherheiten nicht ausgehen, die diese als Pfand bei den Refinanzierungsgeschäften mit der Notenbank stellen müssen, kann die EZB weitere Erleichterungen bei den Anforderungen beschließen. Sie kann dabei auch selektiv nach Ländern vorgehen, um gezielter zu helfen. Allerdings sind Erleichterungen bei den Sicherheiten immer auch ein Politikum, weil dadurch die Risiken steigen, die die Zentralbank durch die Refinanzierung in ihrer Bilanz ansammelt. Im Fall der Fälle müssten diese von den Steuerzahlern der Mitgliedsländer getragen werden.

Die EZB hat seit Mai 2010 Staatsanleihen hoch verschuldeter Euro-Länder für mehr als 200 Milliarden Euro gekauft. Das im Fachjargon SMP (Securities Markets Programme) genannte Programm ist wegen seiner möglichen Nebenwirkungen in Deutschland und einigen anderen nord- und mitteleuropäischen Ländern umstritten. Es ruht derzeit, kann allerdings jederzeit wieder vom EZB-Rat in Kraft gesetzt werden.

Ob es allerdings noch seine erhofften positiven Wirkungen am Bondmarkt entfalten kann, ist unklar. Wegen der Erfahrungen bei der Umschuldung Griechenlands im Frühjahr dürften wenige private Investoren wie Banken oder Versicherungen der EZB folgen und wieder in den Markt gehen, weil sie fürchten, dass die Zentralbank erneut einen Sonderstatus als Gläubiger durchsetzen könnte, wie sie es im Fall Griechenland getan hat.

Theoretisch kann die EZB neben Staatsanleihen auch andere Arten von Wertpapieren kaufen und auf diese Weise Geld schaffen: zum Beispiel Bankschuldverschreibungen, Aktien und Unternehmensanleihen. Während der Ankauf von Bank Bonds eine durchaus denkbare Möglichkeit wäre, Liquidität bei den Banken zu schaffen, scheinen andere Wege wenig erfolgversprechend. So könnte die EZB wohl schlecht erklären, warum sie etwa Aktien von Banken kauft, nicht aber von Auto- oder Chemiekonzernen. Oder sie setzt sich dem Verdacht aus, der einen Bank mehr Aktien abzukaufen als anderen oder zum Beispiel spanische Institute deutschen oder österreichischen Banken vorzuziehen.

Theoretisch kann die EZB auch ihre Anforderungen an die Mindestreserve der Banken, die diese bei ihr halten müssen, absenken. Sie hat dies um den Jahreswechsel bereits getan und den Satz ihrer gesamten Einlagen, den jede Geschäftsbank bei ihr parken muss, von zwei auf ein Prozent halbiert. Dadurch hatte sie damals eine Summe von rund 100 Milliarden Euro für die Banken freigemacht. Ein solcher Schritt würde es für Banken in Südeuropa, die wohl am ehesten unter einer Kapitalflucht leiden würden, leichter machen, Mittel flüssig zu halten.

Die deutschen Notenbanker haben die politische Europa-Dynamik, die niedrigzinslich begünstigte Reformunlust etwa in Griechenland und Frankreich, die Spekulationswut der Banker und die Eigengesetzlichkeiten eines finanzmarktliberalen Staatsschuldenkapitalismus massiv unterschätzt – und es für unmöglich gehalten, dass die EZB auf die schiefe Ebene gerät. Sie glaubten, dass Inflationsvermeidung ein allgemein akzeptiertes Ewigkeitsziel sei und das Verbot der Staatsfinanzierung durch die EZB in Bronze gegossenes Recht – bis EZB-Chef Jean-Claude Trichet vor zwei Jahren anfing, Schuldtitel von Krisenländern zu kaufen, um einem hoffnungslos ineinander verwickelten, privat-öffentlichen Staat-Banken-Komplex von sich wechselseitig stützenden Gläubigern und Schuldnern den Ruin zu ersparen.

Seither befinden sich die Regierungen der Industrieländer und die wichtigsten Notenbanken der Welt in einem internationalen Abwertungswettlauf. Sie alle folgen einer einfachen Logik: Wer jetzt nicht mitmacht bei der globalen Gelddruck-Party, wertet seine Währung auf und verschafft seiner labilen Volkswirtschaft in einer prekären Situation einen Wettbewerbsnachteil. Sie alle stützen daher marode Banken und suchen sich mit künstlich niedrigen Zinsen kurzfristig aus der Krise herauszumogeln, um ihre horrenden Schulden mittelfristig weginflationieren zu können – im sicheren Wissen, dass das künftige realwirtschaftliche Wachstum niemals ausreichen wird, um die angehäuften Verbindlichkeiten abzulösen.

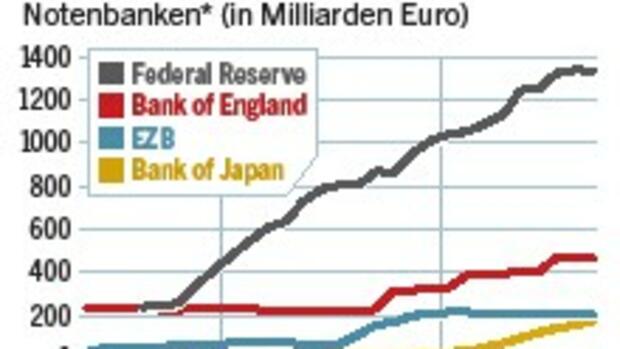

Kurzum: Zwecks Vermeidung kurzfristiger Schocks riskiert ein Bündnis aus Regierungen und Notenbankern, Währungen und Volkswirtschaften zu zerstören – und Privatvermögen im Wege der financial repression (Schuldenabbau durch Niedrigzinsen und Inflation) zu vernichten. Längst ist die EZB zur Bad Bank einer toxischen Politik mutiert. Die Kontrolle über die Geldschöpfung droht ihr zu entgleiten; das sogenannte Basisgeld – die Summe aus Bargeld und Einlagen der Banken bei der EZB – hat sich seit Januar 2008 auf 1,7 Billionen Euro verdoppelt. Längst akzeptiert die EZB Ramschpapiere als Sicherheit, um sieche Banken mit frischem Geld zu versorgen – aktuell sind es 1,2 Billionen Euro. Und natürlich kauft die EZB Staatsanleihen, um kranken Ländern die Refinanzierung zu sichern – für mittlerweile 280 Milliarden Euro. Kein Wunder, dass die Notenbankbilanz seit 2008 von 1,4 auf 3,1 Billionen Euro angeschwollen ist.

Wettrennen um das billigste Geld

Was die Zahlen in Worten bedeuten, ist die Verzögerung eines Doppelbankrotts: einer nachfrageorientierten Wirtschafts- und Sozialpolitik einerseits – und einer politisch infizierten Geldpolitik andererseits. Die Regierungen haben ihre Staatshaushalte mit einem Impulsmix aus sozialdemokratischen Ausgabenprogrammen und liberalen Steuersenkungen systematisch zugrunde gerichtet. Und die Notenbanken haben mit zinskeynesianischen Mitteln versucht, eine Wachstums- und Wohlstandsillusion aufrechtzuerhalten, die nicht nur jeglicher realwirtschaftlichen Grundlage entbehrt, sondern in deren Folge auch, so Thomas Meyer, Ex-Chefvolkswirt der Deutschen Bank, die Vermögenspreise und Verschuldung „vollkommen aus dem Ruder gelaufen sind“.

Besonders die Niedrigzinspolitik der US-Notenbank Fed hat im schlechtesten Sinne stilbildend gewirkt. Jahrzehntelang hat die Fed aus dem Nichts Geld geschaffen und Amerikaner ermuntert, kostenlose Immobilienkredite aufzunehmen oder Wetten auf steigende Häuserpreise abzuschließen, um der Regierung die Kosten des Sozialstaates zu ersparen. Jahrzehntelang hat sie, im Vertrauen auf die alchimistischen Kräfte der Wall Street, das aus dem Nichts geschaffene Geld finanzmathematisch vermehren zu können, ihre Bürger über endemische Industrie-, Handelsbilanz- und Haushaltsdefizite hinweggetäuscht und damit systematisch in die Verschuldungsfalle getrieben.

EZB-Streit: Showdown zwischen Weidmann und Draghi?

Der EZB-Chef wirbt für den unbegrenzten Ankauf von Staatsanleihen kriselnder Euro-Staaten, um deren Zinslast zu drücken. Die von einer Pleite bedrohten Länder sollen nach seinen Vorstellungen im Gegenzug einen Antrag auf Hilfen aus dem Euro-Rettungsschirm ESM stellen und Reformauflagen erfüllen. Beim ESM hätte Deutschland ein Mitsprache- und Vetorecht. Die Umsetzung der Vorgaben von EZB und EU - soweit sie bisher bekannt wurden - soll unter anderem vom Internationalen Währungsfonds (IWF) überprüft werden. Offenbar steht die große Mehrheit des EZB-Rats hinter diesem Konzept.

„Nicht alle Deutschen glauben an Gott, aber alle glauben an die Bundesbank“, hat der Ex-Präsident der Europäischen Kommission, Jacques Delors, einst gestöhnt. Jetzt soll ausgerechnet der Chef der Bundesbank, Jens Weidmann, mit seinem Rücktritt gedroht haben, weil er den Kurs der Europäischen Zentralbank (EZB) in der Euro-Krise für grundfalsch hält. Am Donnerstag tagt der EZB-Rat. Wo verlaufen die Fronten? Kommt es zum Showdown zwischen Weidmann und EZB-Präsident Mario Drahgi? Einige Antworten auf zentrale Fragen:

Der Bundesbankchef lehnt einen Anleihenkauf von Krisenländern als Schritt zur „Staatsfinanzierung durch die Notenpresse“ ab. Eine Finanzierung durch die Notenbank könne traditionell hoch verschuldete Länder „süchtig machen wie eine Droge“. Weidmann, dessen Bundesbank zur Geldwertstabilität und damit zu Inflationsbekämpfung verpflichtet ist, befürchtet, dass mit dem Draghi-Modell die Schulden der hoch defizitären Südstaaten letztlich beim Steuerzahler landen. Als größtes Euro-Land steht Deutschland mit knapp 27 Prozent für die Schulden der EZB gerade.

Das ist schwer zu sagen. Die eine Lesart ist, die Kanzlerin habe zwar ebenfalls Bedenken gegen den Ankauf der Staatsanleihen von Krisenländern, sehe sich nicht mehr in der Lage, die Phalanx der Unterstützer des Draghi-Modells zu stoppen. Die andere Lesart lautet, Merkel stehe hinter den Plänen Draghis, könne aber nicht offen dafür eintreten, weil sie unter den Euro-Skeptikern von Union und FDP als „rechtswidrige Schuldenvergemeinschaftung zu Lasten Deutschlands“ angesehen werden.

Der Bundesbankchef hat eine von 23 Stimmen. Damit hat Deutschland als größte Volkswirtschaft in der EU in dem Gremium genauso viel Einfluss wie zum Beispiel Malta. FDP-Fraktionschef Rainer Brüderle hat deshalb bereits gefordert, das Stimmgewicht Deutschland mittelfristig zu stärken. Kurzfristig jedoch wird sich daran nichts ändern. Da sich inzwischen sogar das deutsche EZB-Direktoriumsmitglied Jörg Asmussen hinter den Kurs von Draghi gestellt hat, steht Weidmann ziemlich allein da.

Auf die offenbar gezielt gestreuten Gerüchte über Rücktrittsgedanken des Notenbankchefs ließ die Kanzlerin am Freitag zunächst wissen, dass sie „natürlich Jens Weidmann als unserem Bundesbanker den Rücken stärkt“. In manchen Ohren klang das eher wie eine Pflichtübung, zumal sie genau das schon vor einer Woche im ARD-Sommerinterview erklärt hatte. Am Samstag meldete dann die „Bild“-Zeitung, Merkel und Finanzminister Wolfgang Schäuble (beide CDU) hätten Weidmann persönlich von einem möglichen Rücktritt abgebracht und ihn ermutigt, seine Position weiter zu vertreten.

Wie es dazu kommen konnte? Nun – erstens war Geldpolitik in den USA noch nie auf das Primat der Preisstabilität verpflichtet. Das hat vor allem historische Gründe. Anders als im Falle der Deutschen, zu deren wirtschaftsgeschichtlichen Kernerfahrungen Hyperinflation (1923) und Währungsschnitt (1948) gehören, ist das kollektive Gedächtnis der Amerikaner durch die Erfahrung der Großen Depression (1929– 1941) geprägt, in deren Verlauf die Durchschnittslöhne um 60 Prozent sanken und ein Viertel aller Amerikaner arbeitslos wurde. Entsprechend verfolgt die Fed mit ihrer Geldpolitik traditionell auch arbeitsmarktpolitische und konjunkturelle Ziele: Sie soll die Wirtschaft mit einer „Politik des billigen Geldes“ notfalls stützen, Abschwünge abfedern, Krisen dämpfen.

Anders gesagt: Die US-Notenbank begreift ihre Geldpolitik nicht als primäre Voraussetzung, sondern als bloßen Bestandteil einer gelingenden Wirtschafts-, Konjunktur- und Finanzpolitik. Die Identität ihrer politischen Ziele wiederum hat zweitens zur Folge, dass Regierung und Notenbank umso leichter auf die Idee verfallen können, die Finanzindustrie als eine Art Lizenznehmer politischer Interessen ins Spiel zu bringen: Die Regierungen fördern die Märkte, weil sie eine effiziente Agentur für ihr immer heikler werdendes Staatsschulden-Management benötigen. Und den Notenbanken fällt die Zusammenarbeit mit den Kollegen von der Wall Street umso leichter, da sie organisatorisch eng mit privaten Instituten verflochten ist. Das Ergebnis ist eine identische Interessenlage von Regierung, Noten- und Geschäftsbanken, die in Deregulierungsfuror, Dauerniedrigzins und Derivatfreiheit ihren dreifachen Ausdruck findet. Am Ende hat man sich unter „selbstregulierenden Finanzmärkten“ Märkte vorzustellen, die unter der Aufsicht von ostentativ wegsehenden Finanzministern von Noten- und Investmentbankern reguliert werden – wobei die Hauptdarsteller im „Wall-Street-Washington-Komplex“ mal die eine, mal die andere Position bekleiden: Robert Rubin war 26 Jahre bei Goldman Sachs beschäftigt, ehe er unter Präsident Clinton zum Finanzminister abstieg. Henry Paulson, der in gleicher Funktion die Staatsverschuldung unter George W. Bush in aberwitzige Höhen trieb, war bis 2006 gar Chef der Goldmänner.

Politik fordert effektives Staatsschulden-Management

Die Folgen der politischen Verstrickung der Fed sind verheerend. Sie hat in den vergangenen 25 Jahren vor allem Fehlinvestitionen finanziert und einen Konsum, der vom Leistungsvermögen der US-Wirtschaft nicht gedeckt war. Sie hat kleine Krisen daran gehindert, ihre bereinigende Wirkung entfalten zu lassen – und mit billigem Geld die Grundlage für die nächste, größere Krise gelegt. Den Ausbruch der Finanzkrise stellt man sich daher am besten als Kulminationspunkt einer Wellenbewegung vor: Als Lehman Brothers am 15. September 2008 Insolvenz anmeldete, hatten sich viele kleine Finanzmarktkrisenwogen, aufgepeitscht durch die Fed-Politik des billigen Geldes, zu einem Brecher aufgetürmt, der völlig unkontrolliert die Wirtschaftswelt überspülte. Die Fed hat seit dem Crash des Aktienmarktes 1987 ständig versucht, die Folgen konjunktureller Einbrüche zu lindern – und mit ihrer lockeren Geldpolitik die Voraussetzungen dafür geschaffen, dass sie sich in der jeweils folgenden Krise immer lockerer machen musste. Das Platzen der japanischen Hauspreisblase (1991), die Asienkrise (1997), das Ende des Internet-Hypes (2001) – jede Krisenintervention erforderte zur Vermeidung eines Abschwungs beim nächsten Mal eine stärkere Intervention.

Am Ende der Billiggeld-Spirale aber stehen nicht nur Nullzinsen, Schuldenberge, Inflationsgefahren, sondern auch eine verwüstete Wirtschafts- und Vermögenslandschaft: Wenn Geld nichts kostet, werden zu viele Konsumkredite vergeben. Das hemmt ein gesundes Sparverhalten der Bürger. Das hält Staaten davon ab, ihre Haushalte zu sanieren. Das bläht die Bilanzen der Banken. Das schmälert die Renteneinkommen der Versicherten. Das ermuntert Versicherer, sich in spekulativen Geschäften zu versuchen. Das deroutiert die Finanzmärkte... – und weil die Zinsen am Ende dieser Verhängniskette nicht unter null fallen können, muss die lockere Geldpolitik schließlich aller Fesseln entledigt werden: mit dem Ankauf von Staatsanleihen.

Und genau das ist der Punkt, an dem die Unabhängigkeit der Notenbanken von der Politik mit ihrer Abhängigkeit konvergiert – und die letzten Schamgrenzen fallen. Es ist der Punkt, an dem Finanzminister Wolfgang Schäuble (CDU), der sich immer geweigert hat, „Staatsverschuldung mit der Notenpresse zu finanzieren“, EZB-Chef Mario Draghi einen „großen Europäer“ nennt – weil endlich auch der Notenbanker (der Notenbanker!) begreift, dass man heute die Idee Europa aufwertet, indem man den Euro abwertet.

Die Folge ist, dass sich die Notenbanken damit zu Abteilungen der Finanzministerien degradieren – ganz so, wie es im Absolutismus gang und gäbe war, als die Könige nach Belieben Geld druckten und damit ihre Volkswirtschaften verheerten. Dass dies keine journalistische Zuspitzung ist, zeigt das Beispiel USA: Dort treibt man die Politisierung der Notenbanken ins Extrem. Die Demokraten von Präsident Barack Obama überdrehen die Billiggeld-Spirale ein weiteres Mal, obwohl sie längst nicht mehr zieht – und die Republikaner um Kandidat Mitt Romney vollführen einen tollkühnen dialektischen Purzelbaum, indem sie die Politisierung der Fed, einmal eingestanden, mit der Kontrolle durch das Parlament vollenden wollen – gerade so, als könne man die Symptome der Pest mit der Pest selbst bekämpfen.

Romney sieht sich hier offenbar in der Tradition von Richard Nixon. Der sagte bereits 1970: „Ich respektiere die Unabhängigkeit der Notenbank. Ich hoffe aber, dass diese Unabhängigkeit dazu führt, dass sich die Fed nach meinen Ansichten richtet.“ Heute hofft die Politik nicht mehr auf die Notenbanken. Heute weist sie sie einfach an.