Das Wichtigste in Kürze

- Die jährliche Renteninformation zeigt, welche Rentenansprüche bisher entstanden sind, welche Leistungen im Fall einer Erwerbsminderung möglich wären und ob Bedarf besteht, privat vorzusorgen.

- Grundlage der Berechnung sind die gespeicherten Versicherungszeiten und ein Hochrechnungsmodell, das die Entwicklung der letzten Jahre fortschreibt.

- Alle Angaben erfolgen als Brutto-Werte: Beiträge zur Kranken- und Pflegeversicherung sowie steuerliche Abzüge werden erst bei der tatsächlichen Auszahlung relevant; Gesetzesänderungen können die Werte immer beeinflussen.

Die Renteninformation kommt per Post und besteht nur aus ein paar Sätzen und Zahlen. Doch so zurückhaltend das Dokument auch wirken mag, so klar ist sein Inhalt: Die Renteninformation gehört zu den wenigen Unterlagen, die den eigenen Vorsorgestand ohne jede Beschönigung sichtbar machen. Sie zeigt, wie das bisherige Erwerbsleben die künftige Rente prägt, welche Vorsorgelücken entstehen (mehr dazu hier) und welche Sicherheiten bereits bestehen. Sie ist kein Appell, keine Warnung, sondern eine sachliche Bestandsaufnahme – und genau deshalb so wertvoll.

Rentenversicherungen im Vergleich

- Maßgeschneiderte Vergleichsanalyse für Ihre persönliche Altersvorsorge

- Vergleich von Riester-Rente, Rürup-Rente und flexibler Privatrente

Wer versteht, wie die Renteninformation aufgebaut ist, erkennt schneller, wie die eigene Rentenentwicklung verläuft, ob an der privaten Vorsorge (mehr dazu hier) geschraubt werden muss und wann eine Überprüfung der Versicherungszeiten sinnvoll werden könnte.

Die folgenden Abschnitte erklären die Struktur des Schreibens im Detail und helfen dabei, die enthaltenen Zahlen realistisch einzuordnen.

An wen die Renteninformation verschickt wird

Jedes Jahr verschickt die Deutsche Rentenversicherung nach eigenen Angaben über 30 Millionen Renteninformationen. Anspruch darauf haben alle Versicherten, die mindestens 27 Jahre alt sind und bereits fünf Jahre Beitrags- oder Ersatzzeiten im Versicherungskonto stehen haben.

Diese Schwelle ist nicht willkürlich: Erst nach fünf Versicherungsjahren besteht ein gesicherter Rechtsanspruch auf eine Altersrente aus der gesetzlichen Rentenversicherung. Das Schreiben geht deshalb nur an Personen, bei denen durch Beitragszahlungen tatsächlich Ansprüche entstehen.

Mit der jährlichen Renteninformation erhalten Versicherte einen Überblick über drei wesentliche Punkte ihrer bisherigen Absicherung:

- Wie entwickelt sich die eigene Altersvorsorge?

- Welche Leistung kann ich im Falle voller Erwerbsminderung erwarten

- Wie hoch wäre meine Regelrente derzeit dank der bislang erworbenen Entgeltpunkte?

Der Versand erfolgt nicht an einem festen Stichtag, sondern über das gesamte Jahr verteilt.

So ist die typische Renteninformation strukturiert

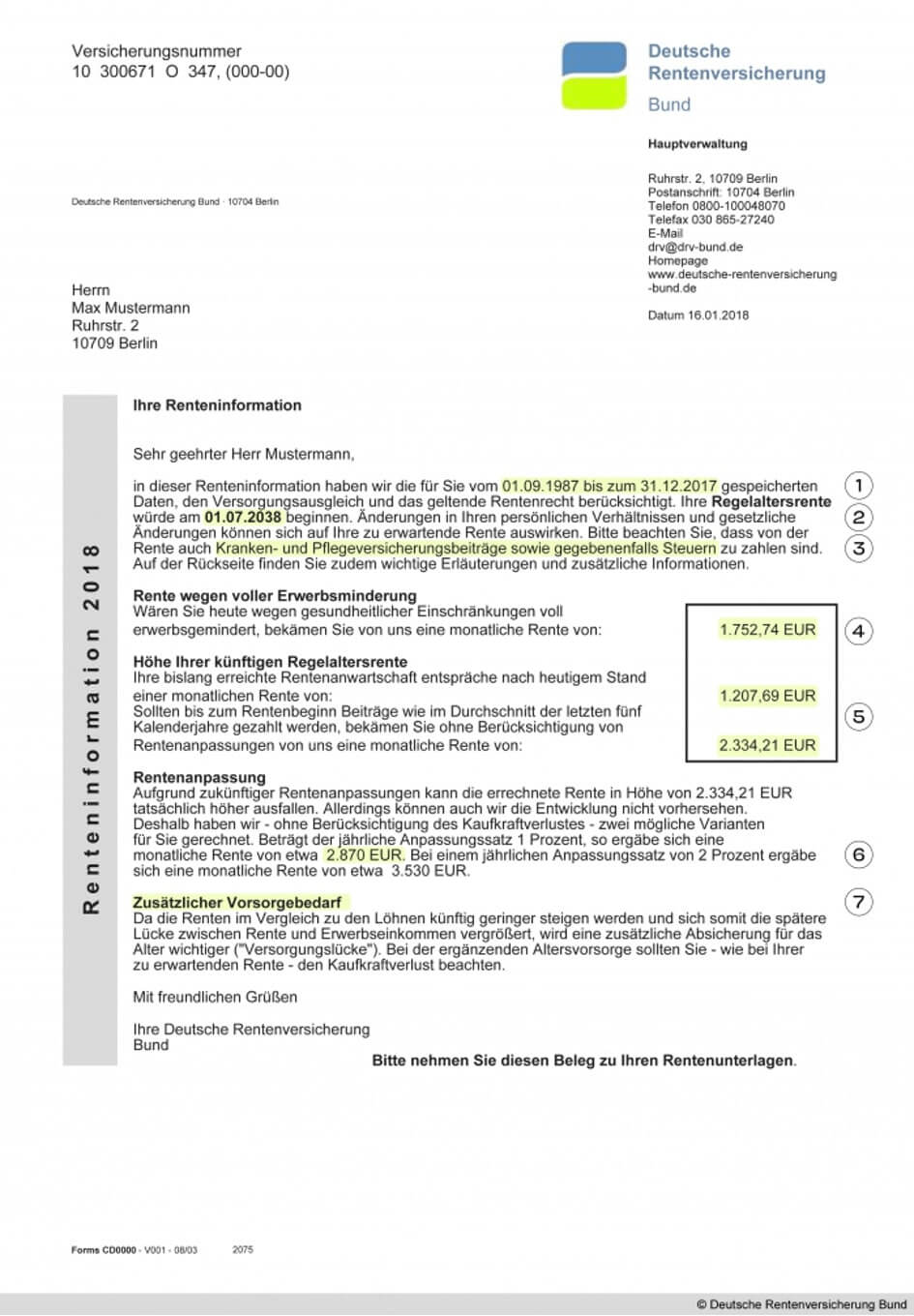

Zur Orientierung dient eine typische Muster-Renteninformation der Deutschen Rentenversicherung.

Die Struktur ist seit Jahren weitgehend einheitlich. Enthalten sind immer:

- die persönlichen Versicherungsdaten

- die Angabe des voraussichtlichen Rentenbeginns

- die Höhe der möglichen Erwerbsminderungsrente

- die berechnete Regelaltersrente aus bisherigen Entgeltpunkten

- eine Prognose der späteren Altersrente bei fortgesetztem Einkommen

- Modellrechnungen zu Rentenanpassungen

- Hinweise zu Kaufkraftverlust und Abzügen

- die Empfehlung der zusätzlichen Vorsorge

Auch wenn die Zahlen individuell ausfallen, folgt deren Berechnung festen gesetzlichen Vorgaben.

Wie der Rentenstart berechnet wird

Im oberen Teil des Schreibens steht also auch der voraussichtliche Beginn der Altersrente. Dieser richtet sich nach der gesetzlichen Entwicklung des Rentenalters. Für spätere Geburtsjahrgänge gilt die Regelaltersgrenze von 67 Jahren. Ältere Jahrgänge erreichen sie etwas früher.

Der festgelegte Rentenbeginn beeinflusst die Prognose auf zwei Wegen:

Zum einen bestimmt er die Länge des verbleibenden Arbeitslebens. Zum anderen beeinflusst er die Dauer der Zurechnungszeit im Fall einer Erwerbsminderung.

Auch wenn die gesetzliche Altersgrenze derzeit feststeht, kann der Gesetzgeber Anpassungen vornehmen. Die Renteninformation berücksichtigt solche Änderungen automatisch, sobald sie in Kraft treten.

Entgeltpunkte erklärt: Wie Einkommen später zur Rente wird

Die Renteninformation arbeitet nicht mit Schätzwerten, sondern mit Entgeltpunkten. Diese Punkte zeigen, wie das eigene Jahreseinkommen zum bundesweiten Durchschnitt steht. Wer genau das deutsche Durchschnittsentgelt eines Jahres erzielt, erhält einen Entgeltpunkt.

Für das Jahr 2025 liegt dieses Durchschnittsentgelt bei 50.493 Euro. Ein Einkommen in dieser Höhe führt zu genau einem Punkt.

Ein höheres Einkommen erhöht den Punktwert, ein niedrigeres verringert ihn entsprechend. Auf diese Weise bildet das System Einkommen proportional ab.

Da die spätere Rente aus der Summe aller Entgeltpunkte entsteht, gilt: Je mehr Punkte im Lauf des Erwerbslebens zusammenkommen, desto höher die spätere Rente. Der aktuelle Rentenwert – 39,32 Euro je Punkt – entscheidet darüber, wie viel ein Punkt in Euro wert ist. Alle Werte stehen proportional zum Durchschnittsverdienst. So stellt das System sicher, dass unterschiedlich hohe Einkommen vergleichbar in Rentenansprüche übersetzt werden.

Der Rentenbetrag, der sich derzeit aus dem Verlauf ergibt

Eine der wichtigsten Angaben im Schreiben ist die sogenannte „bisherige Regelaltersrente“: Diese Zahl zeigt, welche Rente aus den bisher erreichten Entgeltpunkten entstehen würde – ohne weitere Beitragszahlung.

Es handelt sich also nicht um eine Prognose, sondern um den aktuellen Leistungsstand.

Dass dieser Wert früh im Berufsleben niedrig ausfällt, ist normal. Wer erst wenige Versicherungsjahre gesammelt hat oder lange Ausbildungsphasen hinter sich hat, bringt noch wenige Punkte zusammen. Die Renteninformation bildet diesen realen Stand ab.

Gleichzeitig zeigt dieser Wert, welche Bedeutung kontinuierliche Beitragsjahre haben: Jede zusätzliche Zeit und jedes zusätzliche Einkommen erhöhen die Summe der Punkte und damit die spätere Rentenleistung.

Prognosewert: Wie die spätere Rentenhöhe geschätzt wird

Unter der aktuellen Rentenhöhe folgt im Schreiben die Prognose für die Höhe der künftigen Altersrente. Sie basiert auf der Annahme, dass die versicherte Person weiterhin arbeitet – und zwar zum Durchschnittseinkommen der letzten fünf Jahre.

Dieses Modell ist kein Versprechen und keine Garantie. Es setzt nur die bisherige Entwicklung fort. Karrieresprünge, Einkommensschwankungen, Arbeitslosigkeit oder Teilzeitphasen fließen erst in künftigen Jahren ein, wenn die entsprechenden Daten gemeldet werden.

Trotz dieser Grenzen zeigt die Hochrechnung, in welcher Größenordnung sich die Rente ungefähr bewegen kann, wenn die Erwerbsbiografie stabil bleibt und keine größeren Veränderungen eintreten. Sie ist eine Orientierung, die langfristig hilft, den eigenen Vorsorgebedarf einzuschätzen.

Absicherung im Ernstfall – der Anspruch bei Erwerbsminderung

Neben der Altersrente zeigt die Renteninformation auch, wie hoch eine Rente bei voller Erwerbsminderung ausfallen würde. Dieser Wert erhält häufig wenig Aufmerksamkeit, ist aber eine zentrale Absicherung gegen existenzielle Risiken.

Für die Berechnung wird die Zurechnungszeit herangezogen. Dabei tut die Rentenversicherung so, als hätte die betroffene Person bis zur Regelaltersgrenze weitergearbeitet – obwohl sie aufgrund gesundheitlicher Einschränkungen nicht mehr erwerbstätig wäre.

Dadurch steigt die Zahl der berücksichtigten Entgeltpunkte und damit die Erwerbsminderungsrente.

Rentenversicherungen im Vergleich

- Maßgeschneiderte Vergleichsanalyse für Ihre persönliche Altersvorsorge

- Vergleich von Riester-Rente, Rürup-Rente und flexibler Privatrente

Gerade Menschen mit kurzen Erwerbsbiografien profitieren davon. Ohne diese Regelung würden sie bei plötzlichem Verlust der Arbeitsfähigkeit mit minimalen Rentenansprüchen dastehen.

Was die Szenarien zu Rentenanpassungen bedeuten

Die Renteninformation stellt zunächst einen Wert ohne jegliche Rentenanpassung dar – also in heutigem Geld. Anschließend folgen zwei Szenarien, die die Auswirkungen jährlicher Rentensteigerungen simulieren: eine Variante mit einem Prozent und eine mit zwei Prozent Anpassung pro Jahr.

Beide Modellrechnungen basieren auf langfristigen Annahmen der Bundesregierung zur Lohnentwicklung. Da Renten an die Löhne gekoppelt sind, steigen sie nur in dem Umfang, in dem auch die Durchschnittslöhne zulegen.

Die beiden Szenarien zeigen, wie stark sogar geringe Unterschiede in der prozentualen Anpassung wirken können. Schon ein Prozentpunkt mehr oder weniger wirkt sich über Jahrzehnte erheblich aus. Diese Darstellung hilft, die langfristige Entwicklung der Rente und ihren realen Wert besser einzuschätzen.

Versicherungskonto prüfen: Darum sind vollständige Daten wichtig

Die Renteninformation ist nur so verlässlich wie die Daten, die ihr zugrunde liegen. Enthält das Versicherungskonto Lücken, wirkt sich das unmittelbar auf die Rentenberechnung aus. Fehlende Zeiten führen zu geringeren Punkten, damit zu geringeren Ansprüchen.

Die DRV speichert nur Informationen, die ihr gemeldet werden. Viele Zeiten – Kindererziehungszeiten, bestimmte Schul- oder Ausbildungsphasen – müssen aktiv nachgetragen werden. Der mit der ersten Renteninformation gelieferte Versicherungsverlauf listet alle gespeicherten Daten auf. Er zeigt auch, wo Lücken oder Ungereimtheiten bestehen.

Eine zeitnahe Klärung dieser Daten hilft, spätere Korrekturen beim Rentenantrag zu vermeiden. Arbeitgeber, Krankenkassen und andere Stellen können benötigte Nachweise liefern. Mit den digitalen Services der DRV lassen sich Unterlagen inzwischen unkompliziert online einreichen.

Inflation: Darum kann die Rente später weniger wert sein

Die Renteninformation weist übrigens auch darauf hin, dass die dargestellten Beträge keine Aussage über die spätere Kaufkraft treffen. Die Inflation mindert den realen Wert des Geldes – und dieser Effekt zeigt sich besonders über lange Zeiträume.

Ein Beispiel verdeutlicht dies: Ein Betrag von 1.000 Euro verliert bei einer angenommenen Inflation von 1,5 Prozent pro Jahr innerhalb von 20 Jahren rund ein Viertel seiner Kaufkraft. Die Zahl auf dem Papier steigt vielleicht, ihr Wert im Alltag jedoch nicht im gleichen Tempo.

Dieser Hinweis ist wichtig, um die Renteninformation und die Notwendigkeit der privaten Altersvorsorge richtig einzuordnen – die reale Leistungsfähigkeit der späteren Rente hängt maßgeblich davon ab, wie sich Preise entwickeln.

Zusätzliche Vorsorge bleibt wohl unverzichtbar

Die Renteninformation macht in der Regel deutlich, dass die gesetzliche Rente allein selten ausreichen wird, um den bisherigen Lebensstandard im Alter zu halten. Die Ursachen liegen in der demografischen Entwicklung: steigende Lebenserwartung, sinkende Geburtenrate, geringere Lohnzuwächse.

Hinzu kommt: Alle Beträge im Schreiben sind Brutto-Angaben.

Später kommen also noch Beiträge zur Kranken- und Pflegeversicherung dazu sowie gegebenenfalls Steuern hinzu. Dadurch entsteht in den meisten Fällen eine Versorgungslücke (mehr dazu hier) zwischen dem Erwerbseinkommen und der späteren Rente.

Das Schreiben weist deshalb ausdrücklich auf ergänzende Vorsorge hin. Die gesetzliche Rente bildet den Kern, doch sie braucht weitere Bausteine, um im Alter ausreichend abzusichern.

Wie private Vorsorge und Kapitalaufbau zusammen ein stabiles Rentenkonzept ergeben

Eine stabile Altersvorsorge besteht aus mehreren Komponenten, die einander ergänzen.

- Private Rentenversicherungen (mehr dazu hier) bieten eine lebenslange Auszahlung und federn das Risiko hoher Lebensalter ab. Moderne fondsgebundene Varianten kombinieren Garantien mit Kapitalmarkterträgen und passen sich flexibler an persönliche Veränderungen an – vor allem, wenn später ein niedrigerer Steuersatz gilt.

- ETF Sparpläne können langfristig Kapitalwachstum schaffen. Mit geringen Kosten und breiter Streuung eignen sie sich für den kontinuierlichen Vermögensaufbau. Der Zinseszinseffekt (mehr dazu hier) wirkt besonders stark, wenn früh begonnen wird.

- Betriebliche Altersvorsorge nutzt steuerliche Vorteile und einen verpflichtenden Arbeitgeberzuschuss. Gerade dieser Zuschuss erhöht die Sparleistung deutlich, ohne dass netto viel mehr aufgewendet werden muss.

- Geförderte Vorsorgeformen wie etwa die Rürup-Rente bieten steuerliche Entlastungen, richten sich aber vor allem an Selbstständige und Personen mit einem hohen Einkommen. Riester-Verträge spielen politisch eine untergeordnete Rolle, können aber in bestimmten Familienkonstellationen noch sinnvoll sein (mehr dazu hier).

- Ein finanzielle Reserve auf einem verzinsten Tagesgeldkonto (mehr dazu hier) dient als Sicherheitspuffer. Sie verhindert, dass langfristige Anlagen bei unvorhergesehenen Ausgaben verkauft werden müssen.

Wer diese Bausteine sinnvoll kombiniert, schließt die Versorgungslücke, die in der Renteninformation sichtbar wird – und schafft eine langfristig tragfähige Altersvorsorgestruktur.

Rentenversicherungen im Vergleich

- Maßgeschneiderte Vergleichsanalyse für Ihre persönliche Altersvorsorge

- Vergleich von Riester-Rente, Rürup-Rente und flexibler Privatrente

Häufig gestellte Fragen zum Thema Renteninformation verstehen

Eine aktuelle Rentenauskunft lässt sich auf mehreren Wegen anfordern. Am schnellsten funktioniert es über die digitalen Dienste der Deutschen Rentenversicherung. Wer den Onlinezugang nicht nutzt, kann die Auskunft auch telefonisch bestellen oder eine kurze schriftliche Anfrage an den zuständigen Rentenversicherungsträger schicken. Wichtig ist nur, dass die persönlichen Daten eindeutig zugeordnet werden können; daher braucht es die Rentenversicherungsnummer.

Der Wert eines Entgeltpunktes richtet sich nach dem Durchschnittsverdienst aller Versicherten eines Jahres. Liegt das eigene Einkommen bei 10.000 Euro, entspricht das nur einem Bruchteil dieses Durchschnittswerts, weshalb nur ein kleiner Punktanteil gutgeschrieben wird. Im Jahr 2025 ergibt sich daraus etwa ein Fünftel eines Punktes.

Viele halten die letzten fünf Arbeitsjahre für sehr entscheidend, weil sie den Abschluss einer Erwerbsbiografie markieren. Tatsächlich wirken sich diese Jahre vor allem meistens nur deshalb sichtbar aus, weil in dieser Phase häufig höhere Gehälter gezahlt werden und dadurch zusätzliche Entgeltpunkte entstehen. Die Rentenformel selbst bevorzugt diese Jahre jedoch nicht gegenüber früheren Zeiten – jeder Entgeltpunkt zählt gleich viel, egal, in welchem Lebensjahr er erworben wurde.

Ein niedriger Rentenwert ist zunächst ein Hinweis, die eigenen Versicherungszeiten genauer anzusehen. Häufig fehlen einfach einzelne Phasen – etwa Ausbildungszeiten, Kindererziehungszeiten oder frühere Beschäftigungen – die sich nachmelden lassen und die Rente verbessern. Zusätzlich lohnt ein Blick auf künftige Erwerbschancen, denn höhere Einkommen oder ein stetes Arbeitsverhältnis erhöhen die Entgeltpunkte in den kommenden Jahren. Parallel dazu kann eine zusätzliche Altersvorsorge helfen, die Lücke langfristig zu verringern. Die Renteninformation dient damit nicht nur als Bestandsaufnahme, sondern auch als Ausgangspunkt für eine bessere Planung.

Mehr zum Thema Altersvorsorge und private Rentenversicherung

- Gender Pension Gap: Ursachen und mögliche Lösungen

- Private Rentenversicherung im Vergleich

- Private Rentenversicherung Einmalzahlung: Lohnt sich das?

- Ab welchem Zeitpunkt ist eine private Rentenversicherung sinnvoll?

- Private Altersvorsorge für Kinder – Rentenversicherung früh starten

- Private Rentenversicherung für Studierende: sinnvoll oder nicht?

- Zusatzvorsorge für Beamte: So lässt sich die Pensionslücke schließen