Schuldenkrise löst Panikverkäufe aus, tickerte die Nachrichtenagentur Reuters vergangene Woche. Währenddessen machte die Düsseldorfer Bank HSBC Trinkaus & Burkhardt nahezu zeitgleich „Panikkäufe“ aus. Da passt was nicht zusammen! Oder doch?

Binnen nicht einmal zwei Stunden schlugen die Märkte Kapriolen wie seit dem Fall der Lehman-Bank im Herbst 2008 nicht mehr. Panisch verkauften Investoren Aktien, der Dax rutschte zwischenzeitlich um drei Prozent und damit unter die Marke von 7000 Punkten; der deutsche Leitindex verlor binnen zweier Handelssitzungen zwischenzeitlich sieben Prozent und verteidigte diese Woche bisher mühsam die wieder zurückeroberten 7000 Zähler.

Die Mailänder Börse brach vergangene Woche binnen Minuten um fast fünf Prozent ein und hat nun seit dem Februarhoch mehr als 20 Prozent nachgegeben; Banktitel wie die der französischen Société Générale verloren zweistellig – Pariser Banken halten in Staatsanleihen von Spanien 140 Milliarden Euro, von Griechenland 54 Milliarden und von Portugal 26 Milliarden; und sie finanzieren italienische Schuldner mit 291 Milliarden Euro. Deutsche-Bank-Aktien sind auf ein Zweijahrestief gesackt – auch, weil Analysten den nach wie vor fehlenden Krisenpuffer des hiesigen Branchenprimus bemängeln. Massiv stießen Anleger aus Angst vor einer weiter umgreifenden Schuldenkrise italienische Staatsanleihen ab, deren Renditen für zehnjährige Papiere mit 6,2 Prozent auf den höchsten Stand im Euro-Zeitalter stiegen – sie brachten damit vergangene Woche zeitweise 2,5-mal so viel Rendite wie vergleichbare Bundespapiere. Diese wurden dennoch so stark nachgefragt wie nie zuvor: abzulesen am Terminbarometer Bund-Future, das in 100 Minuten um unfassbare 1,82 Prozentpunkte zulegte – die Bewegung eines Monats in normalen Zeiten.

Panikbarometer steigen

Aber die Zeiten sind nicht gewöhnlich. Alles, was in Euro-Weichländern zu Geld gemacht werden konnte, Aktien und Anleihen, stoßen Investoren derzeit ab; um es zu einem Gutteil in Euro-Hartanlagen wie Bundesanleihen umzuschichten. Die beiden sensibelsten Angst- und Panikbarometer stiegen gegenüber dem Euro sogar auf Allzeithochs: der Schweizer Franken und der Goldpreis.

Selbst der Dollar – akut pleitegefährdet und gegenüber nahezu allen Währungen derzeit auf Rekordtalfahrt – fühlte sich für Investoren plötzlich besser an als der Euro.

Die vergangenen Tage haben gezeigt: Die Schuldenkrise bleibt das beherrschende Thema – und sie ist von der Politik nicht mehr beherrschbar. Anleger sollten sich deshalb in den kommenden Wochen auf weitere starke Marktschwankungen einstellen: Der eigentliche Sturm kommt möglicherweise erst noch.

Hauptsache sicher

Während Großanleger wie Hedgefonds munter auf einen weiteren Euro-Crash in den Mittelmeerländern und Irland wetten und damit Milliarden verdienen, benötigen Privatinvestoren ein anderes Konzept, um ihr Geld einigermaßen sicher durch die Turbulenzen zu bringen. Dabei sollte das Augenmerk der Anleger in nächster Zeit weniger auf Renditechancen als auf Kapitalerhalt liegen – am besten mit einer vernünftigen Verteilung des Vermögens auf Aktien, Unternehmensanleihen, auf Gold und Bargeld. Durch die aktuelle Staatsschuldenkrise, die neben vielen Euro-Ländern auch Japan und die USA betrifft, „kommt keiner trocken durch“, ist sich Felix Zulauf, einer der renommiertesten Vermögensverwalter weltweit, sicher.

Die vergangene Tage haben gezeigt: die Schuldenkrise ist unberechenbarer denn je; eben hatten sie die Investoren noch auf Griechenland und Portugal konzentriert, jetzt steht plötzlich Italien im Fokus. „Viele Anleger dachten, das Unheil sei vorerst abgewendet, als das griechische Parlament Anfang Juli die neuen, harschen Sparprogramme absegnete, aber die Krise ist längst viel weiter ins europäische Finanzsystem vorgedrungen als viele glaubten“, sagt Jim O'Neill, Chefvolkswirt von Goldman Sachs in London. Ein Zahlungsausfall Griechenlands und Portugals wäre zwar schlimm, wohl aber zu verkraften, Italien hat ein ganz anderes Kaliber und könnte die bisherigen Anstrengungen der EU mit ihren Rettungsschirmen schnell zunichte machen.

Die Kapitalmärkte bezweifeln offenbar, dass die bisherigen italienischen Sparbemühungen hinreichend und wirksam sind. Die Zinsen für italienische Staatsanleihen mit 10-jähriger Laufzeit stiegen binnen wenigen Tagen von 4,8 auf bis zu 6,2 Prozent. „Mit Italien, das zum ersten Mal seit Beginn der Finanzkrise in den Fokus der Anleger geraten ist, hat die Euro-Krise eine neue Eskalationsstufe erreicht“, meint O'Neill.

Zwar wird das Land aus dem Kreis der G7 demnächst ausscheiden, weil es in puncto Wirtschaftsleistung gerade von Brasilien überholt wurde, aber Italien ist mit einem Bruttoinlandsprodukt (BIP) von rund 1530 Milliarden Euro immer noch das drittgrößte Land der Eurozone und ein wichtiger Handelspartner der vergleichsweise starken Deutschen.

Italiens Wirtschaft ist groß, Norditalien gehört zu den Wohlstandsinseln und Wirtschaftsmotoren der Welt – noch größer aber ist der Schuldenberg, der sich der 2000-Milliarden-Euro-Marke nähert. Italiens Schulden entsprechen 25 Prozent der Wirtschaftsleistung des gesamten Euroraums. Das bedeutet: „Weder die Euro-Länder und ein noch so großer Rettungsschirm, noch der IWF oder irgendjemand anders auf der Welt könnte einen Staatsbankrott Italiens auffangen; es ist schlicht zu groß“, meint O'Neill.

Griechische Tragödie

Das Verheerende: Auch die anderen großen Industrieländer haben immense Schuldenberge aufgetürmt; allen voran Japan und die USA. Wer glaubt, die Schuldenprobleme seien auf Südeuropa beschränkt, der irrt. Den USA droht schon in wenigen Wochen die Pleite, wenn sich Republikaner und Demokraten nicht bald auf eine höhere gesetzliche Obergrenze für die Staatsverschuldung einigen; sie liegt derzeit bei umgerechnet 10,1 Billionen Euro oder ziemlich genau 100 Prozent des BIP, Japan hat gar 200 Prozent seiner Wirtschaftsleistung an Schulden angehäuft. "Diese Schuldenberge sind für wachstumsschwache Industrienationen zu hoch, der Zinsdienst würde schon bei geringen Zinssteigerungen schnell in die Staatspleite führen“, sagt der unabhängige Finanzanalyst Eberhard Unger.

Was also muss passieren? Der Kölner Fondsmanager Bert Flossbach, früher Investmentbanker bei Goldman Sachs und heute unabhängiger Vermögensverwalter, beobachtet die „Griechischen Tragödie“, wie er die Euro-Schuldenmisere nur noch nennt, seit Beginn der Finanzkrise genau; er hat mehrere Analysen und ein Buch darüber verfasst. Anders als die meisten Bank-Analysten und Politiker nimmt Flossbach kein Blatt vor den Mund. In Griechenland wurde er damit schon zur Feindfigur; man warf ihm vor, auf fallende Kurse griechischer Staatsanleihen zu spekulieren, was Flossbach bestreitet.

Wie runterkommen von den Schulden?

Flossbach glaubt nicht, dass den Schuldenbergen, wie jetzt von der Politik behauptet wird, allein durch Überbrückungskredite, Rettungsschirme und Sparprogramme beizukommen ist.

„Das Blöde an den Sparprogrammen ist, dass sie das Wachstum und damit die Einnahmeseite der Staaten unterminieren; und ohne erfolgreiche Sparprogramme kriegen die Geberländer ihr Geld nicht zurück.“ Die jüngsten Zahlen etwa aus Griechenland seien „verheerend“, sagt er. „Obwohl alle Sparprogramme auf Linie sind und ungeachtet der Straßenschlachten in Athen knallhart durchgezogen werden, ist das Defizit in den ersten sechs Monaten 2011 erneut gewachsen, auf 12,8 Milliarden Euro; für das Gesamtjahr rechnen wir mit 25 Milliarden Minus.“

Fast 13 Milliarden Euro neue Schulden also – obwohl die Massen schon gegen die bisherigen Sparprogramme auf die Straße gehen. Gleichzeitig seien die Einnahmen des griechischen Staates auf 21,8 Milliarden Euro im ersten Halbjahr gefallen; die Politiker in Athen und Brüssel planten für das Halbjahr mit 25 Milliarden Euro Einnahmen Athens und für 2011 mit 55 Milliarden.

Theoretisch könne man Staatshaushalte über Sparmaßnahmen sanieren, meint Flossbach, „aber sie müssten sehr geschickt ausgefeilt sein und dürften vor allem keinerlei Rücksicht auf Besitzstandswahrer nehmen, gleich welcher Couleur. Man müsste beispielsweise alle Subventionen radikal streichen, dazu die Beamtengehälter in manchen Ländern um bis zu 40 Prozent, selbst in Deutschland und Frankreich noch um 10 bis 15 Prozent kürzen; die Wahrscheinlichkeit dafür, dass so etwas politisch durchsetzbar ist, geht gegen Null“, so Flossbach.

Auch ständig größere Rettungsschirme seien keine Lösung. „Griechenland und Irland konnte man damit noch über Wasser halten; aber mit Italien ist erstmals eines der Zahler-Länder in Seenot; das ist, um im Bilde zu bleiben, als wenn ihnen von sieben Rettungsschwimmern, deren Kräfte eh schon schwinden, nun einer selbst absäuft; die anderen sechs müssen ihn nun – zusätzlich zu den Nichtschwimmern Griechenland, Irland und Portugal – mitschleppen. Das kann nicht gutgehen. Früher oder später werden die Steuerzahler in den Geberländern dagegen rebellieren; ebenso wie die Verlierer der harschen Sparprogramme in den Nehmerländern, der Druck im Kessel steigt, dann fliegt das alles auseinander und an die Stelle des Euro treten wieder Landeswährungen.“

Gelddrucken auch in Europa

Aber soweit muss es nicht kommen; Flossbach glaubt, dass die EZB früher oder später ihren Widerstand aufgeben und auch italienische Staatsanleihen im großen Stile aufkaufen wird – also nichts anderes als Geld drucken, was die US-Notenbank, die Bank of England und die japanische Zentralbank längst tun. „Das ist ganz einfach der Weg des geringsten politischen Widerstands, aber an dem Tag, an dem das passiert, werden sie froh sein über jedes Gramm Gold und über jede Aktie, die sie im Portfolio haben“, unkt Flossbach.

Warum? Eine Entschuldung über negative Realzinsen wäre für die Staaten so möglich, ohne jemandem auf direktem Wege groß weh zu tun, wie das bei den rigiden Sparprogrammen unvermeidlich wäre, der Staat entschuldet sich langsam, aber kontinuierlich, die Leidtragenden wären seine Gläubiger, also die Inhaber von (zu) schwach verzinsten Sparguthaben, Lebens- und Rentenversicherungen; deren Wert in realer Kaufkraft gerechnet würde über die Jahre abnehmen; Gold oder Aktien als Sachwerte aber würden ihn zumindest größtenteils halten.

„Dazu bedarf es nicht der allseits gefürchteten Hyper-Inflation, noch nicht einmal hoher Inflation, drei, vier oder fünf Prozent genügen, wenn die Zinsen darunter liegen und das Wirtschaftswachstum positiv ist“, so Flossbach. „Die Notenbank sorgt für fünf oder sechs Prozent Inflation, indem sie zum Beispiel Staatsanleihen kauft, aber die nominalen Zinsen dürfen nicht mitsteigen, sie müssen unter den Wachstumsraten bleiben.“

Dass das „durchaus funktionieren kann und Staaten sich so real entschulden können , zeigen die Jahre 1940 bis 1970 in den USA und Großbritannien, auch Argentinien hatte in 29 der letzten 30 Jahre negative Realzinsen und konnte sich so weitgehend entschulden“, sagt die Finanzwissenschaftlerin Carmen Reinhart.

Die absolute Schuldenhöhe sinkt zwar nicht, doch dank negativer Realzinsen könnten zum Beispiel die USA schon bis 2020 ihre relative Schuldenlast (Schulden im Verhältnis zur Wirtschaftsleistung) auf vertretbare 69 Prozent des Bruttoinlandsproduktes verringern, meint Flossbach.

Der dafür nötige Instrumentenkasten für die Notenbanken und die Politik ist bekannt: Gelddrucken, um die Inflation anzukurbeln, dazu Zinskontrollen bzw Zins-Deckelungen, wie es beispielsweise China bereits tut, gleichzeitige Kapitalverkehrskontrolle, damit das Geld nicht in andere Währungsräume abfließt, dazu eine kräftige Manipulation der offiziellen Inflationszahlen, damit die Zentralbank die Leitzinsen nicht anzuheben braucht.

Keine einfachen Lösungen

Für Anleger bedeutet das: Einfache Lösungen gibt es in den nächsten Jahren nicht. „Da wir uns in geldpolitischem Neuland bewegen, es gibt keinen historischen Vergleich, kann es per Definition keinen verbindlichen Fahrplan für Anleger geben“, sagt Flossbach. Und weil man nicht vorhersehen kann, aus welcher Richtung der nächste Nackenschlag kommen wird, verbieten sich einseitige Lösungen wie die derzeit unter Wohlhabenden populärste, nämlich fast das gesamte Vermögen in Immobilien zu stecken.

Anleger brauchen in den kommenden Jahren zwar durchaus Sachwerte als Substanzschutz, aber sie müssen auch flexibel bleiben; eine Immobilie ist das Gegenteil von flexibel. Sollte der vermutlich noch auf Jahre hinaus dauer-klamme Staat eine schnelle, verlässliche und einfache Einnahmequelle benötigen – wofür die Wahrscheinlichkeit sehr hoch ist – wären Immobilienbesitzer ein einfaches Ziel.

Der Instrumentenkasten dafür ist hinlänglich bekannt und bestens erprobt; in den meisten Bundesländern werden Immobilien-Erwerbssteuern und in vielen Gemeinden die Grundsteuern derzeit kräftig erhöht. Das Nächste wären dann vermutlich Mietpreis-Deckelungen, am Ende stünden Zwangshypotheken. Das ist alles nicht höchstwahrscheinlich, aber auch nicht ausgeschlossen.

Vernünftige Streuung

Zwar gibt es kein Patentrezept, aber einige Grundsätze bei der Geldanlage: Der wichtigste ist Diversifikation. „Wenn man nicht weiß, an welcher Stelle die Krise demnächst wieder zuschlägt, muss man diversifizieren, es gibt kein anderes Rezept“, sagt Frank Ebach, Chef der Kölner Niederlassung der BHF-Bank.

An einer vernünftigen Streuung des Vermögens auf mehrere Assetklassen wie Gold, Cash, erstklassige Unternehmensanleihen, Immobilien und auch Aktien geht daher kein Weg vorbei. Es gibt zwar kurze Phasen, wie den Herbst 2008, in der nahezu alle Anlageformen auf einmal verlieren; doch auf lange Sicht hat Diversifikation sich noch immer ausgezahlt.

So konnte, wer einen Teil seines Vermögens in Cash und einen weiteren in Gold hielt, die Verluste etwa im Aktienmarkt 2007 und 2008 relativ gut abfedern. Wer nur Aktien (oder Aktienfonds) hielt, verlor zwischen Sommer 2007 und Sommer 2009 rund die Hälfte seines Vermögens ; ein Anleger aber, der je ein Viertel Cash, Aktien, Gold und Immobilien hielt, kam mit einem Gesamtverlust von zwischenzeitlich rund zehn Prozent sehr glimpflich davon.

„Der nächste Crash könnte bei Anleihen zuschlagen, oder bei Wohn-Immobilien, oder vielleicht sogar bei Gold, oder Tagesgeldkonten – man kann nichts zu hundert Prozent ausschließen“, meint Flossbach.

Vor allem Verluste begrenzen

„Verlustbegrenzung wird in den kommenden Jahren das A und O sein“, meint auch BHF-Banker Ebach, „eine positive reale Rendite – also nach Abzug der Inflation – zu erwirtschaften dürfte nur den wenigsten Anlegern gelingen und extrem hohe Risikobereitschaft erfordern.“

Hinzu kommt die mathematische Banalität, dass Verlustbegrenzung in der Geldanlage wichtiger ist als Gewinnmaximierung: Ein Anleger, der in schwachen Phasen 30 Prozent verliert, muss nicht 30 Prozent wieder gutmachen, um sein Geld wiederzuhaben, sondern rund 42 Prozent.

Besser ohne Hektik

Ein gut diversifiziertes Depot begrenzt nicht nur mögliche Verluste, es bewahrt seine Besitzer auch vor hektischen – und meist nicht minder verlustreichen – Umschichtungen. „Vor zwei Jahren flohen die meisten Anleger unter enormen Verlusten aus dem Aktienmarkt in Tagesgeld und Anleihen; wegen der Mickerzinsen konnte man dort aber die Verluste nicht einmal ansatzweise wieder aufholen; kurz darauf wollten alle Gold, und nun Immobilien, meist kauft die Masse aber zu spät, wenn die Preise der gerade angesagten Assetklasse schon zu hoch sind, man rettet sich von einen vermeintlich sicheren Hafen in den nächsten, die Liegegebühr für das eigene Geld steigt und steigt; das kann man Ende keine positive reale Rendite mehr einbringen“, meint Ebach.

Besser: Das Geld von vorne herein zu etwa gleichen Teilen auf die wichtigsten Assetklassen verteilen und neues Geld immer dort anlegen, wo die Performance hinterherhinkt. „So mache ich zwar kaum aus 100 000 Euro eine Million, aber ich werde auch nicht arm und habe in neun von zehn Jahren eine positive Rendite“, so Ebach.

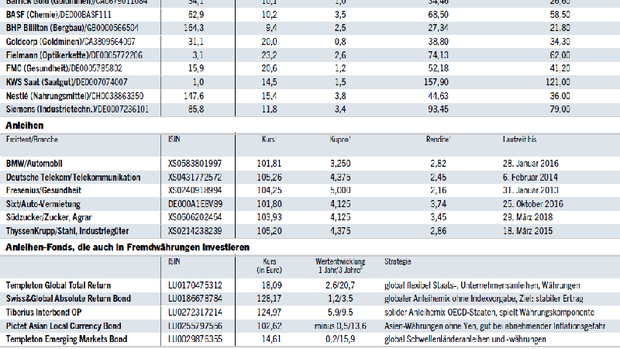

In ein vernünftig diversifiziertes Depot gehören: Aktien, Unternehmensanleihen, Staatsanleihen guter Schuldner wie Schweiz, Norwegen, Kanada, Australien Brasilien und Südkorea; Immobilien und Gold.

Gold ist die ultimative Absicherung gegen ein wie auch immer geartetes Extrem-Krisenszenario. Ein Anteil Cash sollte bleiben, um notfalls flexibel reagieren zu können; Unternehmensanleihen schuldenfreier, breit diversifizierter und weltweit aktiver Konzerne bringen zwar keine tollen Renditen mehr, sind aber de facto ausfallsicherer als die meisten Staatsanleihen; über Anleihen guter Staaten wie der Schweiz oder Norwegens bekommen Anleger zusätzlich eine Währungsdiversifikation ins Depot. Und last not least: Ohne Aktien geht es nicht, denn „Aktien sind nicht nur Sachwerte, die ein Stück weit gegen hohe Inflation und negative Realzinsen schützen, sondern – anders als etwa Immobilien – auch flexibel“, so Flossbach, „je nach persönlicher Risikoneigung kann der Goldanteil etwas größer werden und der Aktienanteil dafür kleiner, auf keinen Fall sollte der größte Teil des Vermögens einseitig nur in Immobilien oder nur in Nominalwerte wie Tagesgeld oder Lebensversicherung stecken“, meint der Ex-Banker.

Solide Anlagen weltweit

Welche Aktien? Es verbieten sich nach wie vor Finanztitel, weil sie durch eine neue Eskalation der Krise jederzeit massive Verluste erleiden können. Ebenso tabu sind Versorger, deren Gewinnlage in der Zukunft nach wie vor extrem unsicher ist, von der Zerschlagung über eine weitere Kurshalbierung bis zu rasanten Erholung ist so gut wie alles denkbar; außerdem sind die meisten Versorger zu abhängig von nur einem Markt und daher anfällig für staatliche Eingriffe, die den Gewinn deckeln.

Flossbach etwa bevorzugt große, liquide gehandelte und solide finanzierte Konzerne, die in möglichst vielen Regionen der Welt aktiv sind und deren Bilanz einen ausreichenden Puffer gegen neue Rezessionen bietet – sprich, die nicht zu viele Schulden haben und profitabel arbeiten. „Ein Unternehmen wie Nestlé oder Siemens, dessen Geschäftsmodell immer irgendwo in der Welt gebraucht wird, egal, was gerade in Deutschland oder Griechenland passiert, ist breiter diversifiziert als so mancher Fonds“, sagt Flossbach.

Gern mit Dividende

Auch die Dividendenrendite spielt eine wichtige Rolle, „bei vielen Aktien liegt sie über viele Jahre hinweg deutlich über den Tagesgeld- und Festgeldzinsen und bringt Anleger so dem Ziel, eine positive Real-Rendite zu erzielen, deutlich näher“, meint Ebach. „Unternehmen mit starken Bilanzen und hohen freien Cash-Flows zahlen erfahrungsgemäß früher oder später auch attraktive und verlässliche Dividenden, auch, wenn die Rendite vielleicht momentan mit gut drei Prozent noch unspektakulär ist“, meint Ebach.

So hat etwa der Schweizer Nahrungsmittelkonzern Nestlé seine Dividende in absoluten Zahlen in den vergangenen 19 Jahren 19 Mal erhöht – ein erstklassiges, werthaltiges Investment unabhängig von den zwischenzeitlichen Kursschwankungen. „Schwankungen sind bei Sachwerten wie Aktien normal und werden oft mit Risiko verwechselt“, meint Flossbach, „nur, weil man bei einer Immobilien den Wert nicht so oft festlegt und ein Geldmarktfonds nicht so stark schwankt, heißt das nicht , dass das Geld dort auf die lange Sicht sicherer ist als in Aktien – ganz im Gegenteil.“