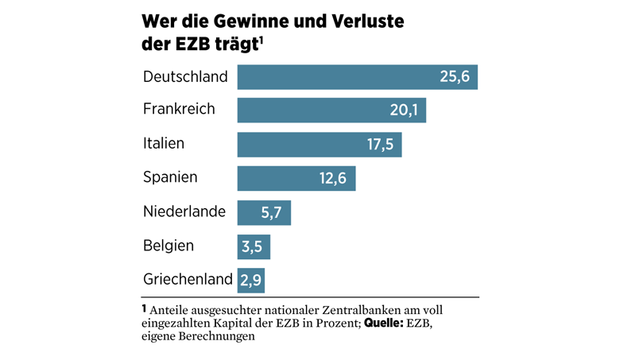

Ebenso wie die Geldleihgeschäfte erhöhen diese Anleihekäufe die Risiken in der EZB-Bilanz. Denn sollten Regierungen und Unternehmen nicht Willens oder in der Lage sein, ihre Verbindlichkeiten zu tilgen, müsste die EZB die Papiere abschreiben. Die anfallenden Verluste würden auf die nationalen Notenbanken entsprechend deren Anteil am EZB-Kapital verteilt. Auf die Bundesbank entfiele, wie gesagt, der Löwenanteil (siehe Grafik). Da Verluste aus dem Programm zum Ankauf von Staatsanleihen – anders als bei den übrigen Anleihekäufen – nur zu 20 Prozent auf die nationalen Zentralbanken sozialisiert werden, ergibt sich für die Bundesbank aus dem Kaufprogramm der EZB ein maximales Verlustpotenzial von rund 196 Milliarden Euro. Genug, um das Eigenkapital und die Rücklagen der Notenbank auszulöschen.

Die Bundesbank müsste die verbleibenden Verluste durch die Gewinne in Folgejahren abtragen – und Steuerzahler müssten auf Gewinnüberweisungen aus Frankfurt für den Bundeshaushalt verzichten. Der Euro-Kritiker Markus Kerber von der Technischen Universität Berlin hat daher Ende Mai einen Antrag auf einstweilige Anordnung beim Bundesverfassungsgericht gestellt, um der Bundesbank die Beteiligung an den Anleihekäufen zu untersagen. Die Gefahr milliardenschwerer Verluste auf Rechnung der Bürger ohne Placet des Bundestages sei mit dem Demokratieprinzip der Verfassung unvereinbar, so Kerber.

Land gegen Kredite

Ob der Verlustsozialisierung durch die EZB mit rechtlichen Mitteln beizukommen ist, bleibt angesichts der Erfahrungen mit den jüngsten Verfassungsklagen gegen die EZB-Politik fraglich. Ökonom Nyborg schlägt daher einen anderen Weg vor. Seine Idee: Die EZB soll nur noch Staatsanleihen als Sicherheit akzeptieren, die durch Land und Grundvermögen des Schuldnerlandes oder durch dessen Steuereinnahmen gedeckt sind. Dabei könnten die Steuern auf ein Treuhandkonto eingezahlt werden, das im Falle von Zahlungsschwierigkeiten der Schuldnerregierung an die Gläubiger fällt. Darüber hinaus schlägt Nyborg vor, die EZB solle ihre Bewertungsabschläge für Staatsanleihen an der Höhe der Staatsverschuldung orientieren.

Das hätte mehrere Vorteile. Erstens ließe sich der Wert der Kollaterale dank der Besicherung mit realem Vermögen einfacher bestimmen und böte der EZB eine wertstabile Grundlage für ihre Geldleihgeschäfte. Zweitens reduzierte sich der Anreiz für die Politik, noch mehr Schulden zu machen. Denn diese verringerten wegen der höheren Haircuts die Attraktivität der Staatsanleihen für die Banken. Zudem setzten die Regierungen mit jedem Euro Schulden einen Teil ihres Staatsgebiets aufs Spiel.

Nyborg sieht seinen Vorschlag als eine Alternative zur Fiskalunion, in der eine gemeinsame Regierung mit einem gemeinsamen Finanzminister den finanzpolitischen Kurs vorgibt: „In einer heterogenen Währungsunion wie der Euro-Zone müssen die Regierungen auf einen Teil ihrer Souveränität verzichten, wenn die Staatsschulden nicht aus dem Ruder laufen sollen.“ In einer Fiskalunion müssten die Staaten permanent auf ihre haushaltspolitische Souveränität verzichten. Bei der Besicherung von Staatsanleihen mit Grundvermögen wäre dies nur bei einer Insolvenz der Fall und ließe sich durch verantwortungsbewusstes Wirtschaften vermeiden.

Verschulden sich die Regierungen hingegen wie bisher und pumpt die EZB noch mehr Geld in die Wirtschaft, könne es mit der Währungsunion ein böses Ende nehmen, fürchtet Nyborg: „Entweder kommt es zu einem Schuldenschnitt, oder die Euro-Zone erlebt eine Monsterinflation wie in den Siebzigerjahren.“ In beiden Fällen wäre wohl ein währungspolitischer Neustart nötig. Und Nyborgs Vorschläge könnten als Blaupause für ein gesundes Währungssystem und solidere Staatsfinanzen dienen.