Börsenwoche 507: Editorial: Ist die Schweiz wirklich ein Aktienparadies?

Wenn ich in der Schweiz bin, werde ich wegen der Zustände in Deutschland oft bemitleidet. Verspätete Züge, Energiekrise, Koalitionsdrama – so etwas kennen die Eidgenossen nicht. Seit dem chaotischen Start der Trump-Regierung in den USA wirkt die Schweiz einmal mehr wie ein Stabilitätsgarant.

Für Schweiz-Fans gibt es diese Woche gute Nachrichten: Sie können Schweizer Aktien ab 1. Mai wieder an Börsen in der Europäischen Union handeln.

Seit 2019 konnten Schweizer Titel von EU-Anlegern nur über Umwege beziehungsweise direkt in der Schweiz ge- und verkauft werden, weil sich die Regulierungsbehörden der EU und der Schweiz nicht einig waren. Bald stehen für den Handel wieder Frankfurt oder Xetra zur Auswahl. Das erleichtert Anlegern den Zugang zu einigen der besten Unternehmen der Welt.

Die Schweiz ist für Qualität bekannt. Die Pharmakonzerne Novartis und Roche sowie der Lebensmittelkonzern Nestlé sind grob je 200 Milliarden Euro wert und schaffen es damit unter die zehn wertvollsten Unternehmen Europas. Außerdem punktet die Schweiz in der Finanzindustrie. Die Großbank UBS und die Versicherer Chubb, Swiss Re und Zurich Insurance kommen allesamt auf Marktkapitalisierungen, von denen etwa die Commerzbank nur träumen kann. Natürlich ist auch das Luxussegment an der Schweizer Börse vertreten. Die Schokolade von Lindt & Sprüngli kennt die halbe Welt.

Das gilt auch für Marken von Richemont wie Cartier und Montblanc. Die Schweiz hat auch Moderneres zu bieten: Das Schweizer Elektrotechnikunternehmen ABB ist führend in der Robotik und hinter dem japanischen Konzern Fanuc der zweitgrößte Hersteller von Industrierobotern weltweit. Der 2010 gegründete Schweizer Konzern On Running ist erfolgreich mit innovativen Sportschuhen.

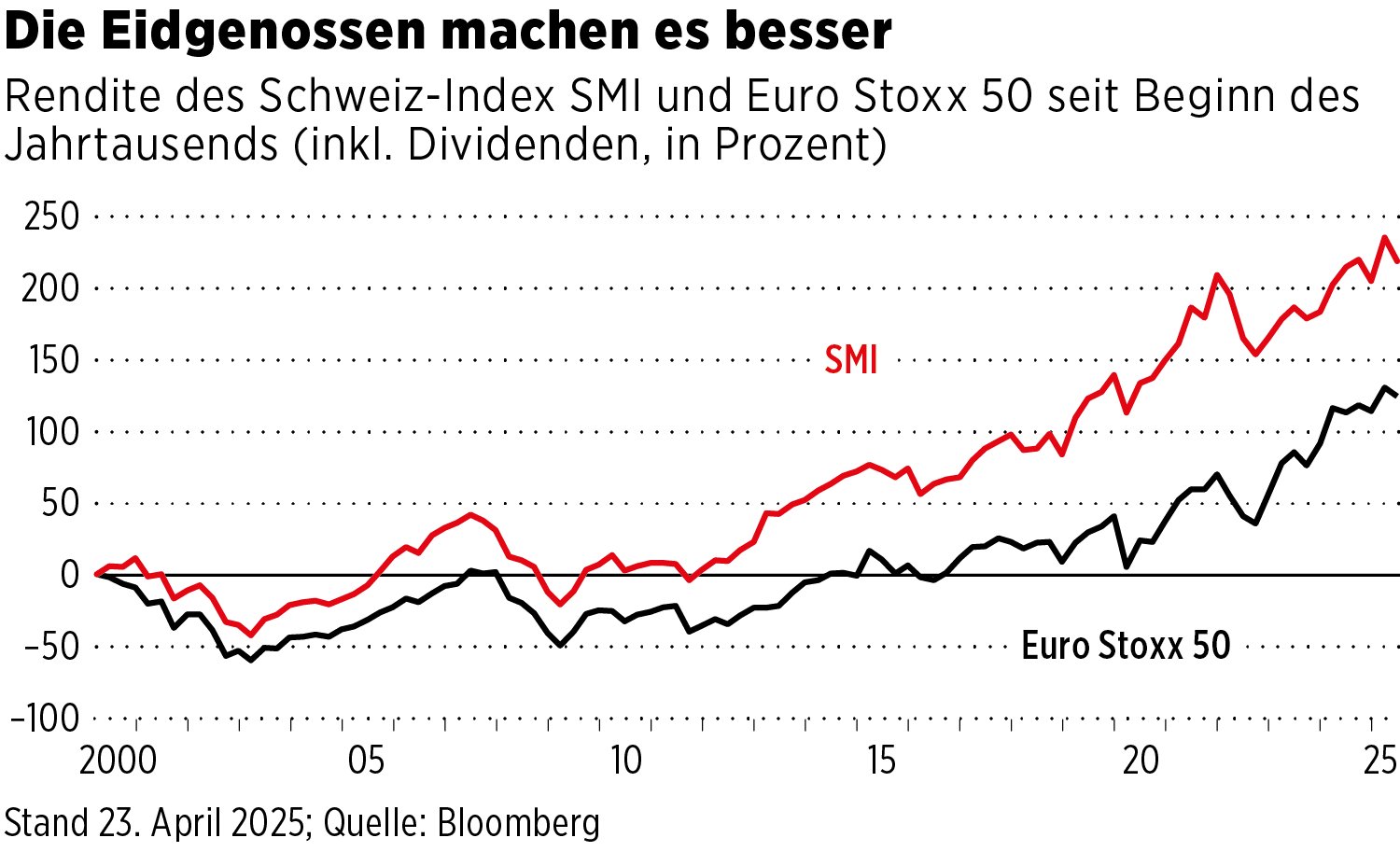

Die Schweizer haben eine gesunde Aktienkultur. Sie nehmen die Börse ernst und pflegen ihre Unternehmen. Zudem ist der Schweizer Aktienmarkt diversifiziert – im Gegensatz zum US-Markt, wo sich seit Jahren fast alles nur um Techwerte dreht. Das war aber zuletzt ein Nachteil. Dem Schweizer Markt fehlte ein Zugpferd wie SAP oder Microsoft. Der Schweizer Leitindex SMI (Swiss Market Index) hat seit dem Hoch vor der Finanzkrise nur etwa ein Fünftel zugelegt. Auch die vergangenen fünf Jahre ging es eher seitwärts, während der Dax sich verdoppelt hat.

Aktuell sind Schweizer Aktien moderat bepreist. Der SMI kommt auf ein Kurs-Gewinn-Verhältnis von 17. Die Dividendenrendite beträgt immerhin 3,2 Prozent. Ob Schweizer Aktien eines Tages deutlich günstiger zu haben sein werden, ist fraglich. Das Land steht mit seinen Aktien genau wie mit seinen Produkten für hohe Qualität – und die hat bekanntlich ihren Preis. Anleger werden an der Schweizer Börse in der Regel nicht schnell reich, aber auch nicht arm, weder schnell noch langsam.

Langfristig hat sich der Markt bewährt und Stück für Stück einen Vorsprung zu anderen europäischen Märkten aufgebaut (siehe Grafik). Unberechenbar zumindest auf kurze Sicht bleibt hingegen der Schweizer Franken. In Krisenzeiten wertet er oft sprunghaft auf, danach fällt er wieder. Für Anleger außerhalb der Schweiz bringt das mal Wechselkursgewinne, mal -verluste.

BörsenWoche 507: Der aktuelle Finanzbrief zum Download

Dieser Beitrag entstammt dem wöchentlichen Anlage-Newsletter BörsenWoche. Jetzt abonnieren.