Immobilienmarkt Deutschland: Wo mieten günstiger als kaufen ist

Es ist ein Glaubensstreit, der gesellige Runden sprengen kann. Der Familien entzweit. Der einen Anlass für ernsthaften Ehestreit liefert. Also all das, was Politik oder Religion heute kaum noch schaffen. Und dabei geht es um die eigentlich simple Frage: Mieten oder kaufen?

Hilfreich ist es, sich Eines von Anfang an klarzumachen: Geht es bei der Entscheidung für oder gegen eine eigene Immobilie um eine Bauchentscheidung, um das gute Gefühl in den eigenen vier Wänden zu wohnen, sich nicht mit einem Vermieter um bunte Wände oder den Hund in Wohnung oder Haus zu streiten? Dann ist die Frage quasi beantwortet. Zahlen spielen dann eine untergeordnete Rolle. In solchen Fällen ist der Kauf eines Eigenheims (schon das Wort zeigt die fast metaphysische Bedeutung) so etwas wie eine Konsumentscheidung. Selbst wenn Haus oder Wohnung eigentlich viel zu teuer sind, müssen Käufer in spe sich dann nur fragen, ob sie sich das Objekt leisten können und wollen – ein Luxus, sozusagen. Dazu später mehr.

Für alle anderen geht es bei der Suche nach Wohnraum aber durchaus um Zahlen. Und Selbstnutzer, die also eine Immobilie suchen, um darin selbst zu wohnen, stehen vor zwei Optionen: Kauf oder Miete. Anders als Investoren kann es ihnen nicht egal sein, ob die Immobilie in München oder Leipzig steht. Sie brauchen dort Wohnung oder Haus, wo sie arbeiten. Zumindest ist das die Regel; ungebundene Selbstständige, die überall arbeiten können, wären die Ausnahme. So betrachtet, lässt sich die Frage „Mieten oder Kaufen?“ mit einem direkten Vergleich gut beantworten: Durch den Kauf sparen sich Selbstnutzer die alternativ fällige Miete. Im Gegenzug müssen sie meist einen Kredit aufnehmen.

Platz 10: Ludwigshafen am Rhein

Käufer einer bestehenden Wohnung (kein Neubau) ersparen sich in Ludwigshafen vergleichsweise viel Miete. Als Selbstnutzer und bei einem zu 40 Prozent per Kredit finanzierten Kauf kommen sie auf 5,6 Prozent Ertrag (im Sinne der so ersparten Miete nach Abzug der dafür zusätzlichen Aufwendungen) auf ihr Eigenkapital, 3,5 Prozent Rendite sind es bezogen auf die Gesamtsumme inklusive Kredit.

Alle Details zur Berechnung finden Sie hier.

Foto: FotoliaPlatz 9: Leipzig

Ebenfalls 5,6 Prozent Rendite aufs Eigenkapital und 3,5 Prozent auf die Gesamtinvestition winken Käufern in Leipzig. Auch hier ist der Kauf damit vorteilhaft.

Foto: dpaPlatz 8: Bochum

„Du bist keine Schönheit, vor Arbeit ganz grau. Du liebst dich ohne Schminke, bist 'ne ehrliche Haut, leider total verbaut, aber grade das macht dich aus.“ So besingt Herbert Grönemeyer Bochum. Ob das unbedingt für den Immobilienkauf spricht, sei dahingestellt. Klar ist: Aus Selbstnutzersicht lohnt es sich. 5,6 Prozent Rendite aufs Eigenkapital und 3,5 Prozent auf die Gesamtinvestition sind auch hier drin. Wir bleiben im Ruhrpott…

Foto: FotoliaPlatz 7: Duisburg

Sogar 5,7 Prozent Ertrag an alternativ fälliger Miete nach Abzug der dafür nötigen Aufwendungen erzielen Wohnungskäufer in Duisburg. 3,6 Prozent sind es, wenn auch der Kredit berücksichtigt wird. Klare Sache: Kaufen lohnt, wenn das Wertsteigerungspotenzial außer Acht gelassen wird, denn das ist hier nicht groß.

Foto: FotoliaPlatz 6: Osnabrück

Genauso viel (5,7 Prozent beziehungsweise 3,6 Prozent) sind es in Osnabrück. Auch hier sind Käufer also im Vorteil. Nun geht es in eine Stadt, die für ihren öffentlichen Nahverkehr bekannt ist…

Foto: FotoliaPlatz 5: Wuppertal

Doch die Fahrt in der Schwebebahn ist in Sachen Attraktivität noch gar nichts im Vergleich zum Immobilienkauf. Denn der bringt Käufern im stadtweiten Durchschnitt immerhin 5,8 Prozent Ertrag auf ihr Eigenkapital, 3,7 Prozent im Vergleich zur Summe inklusive Kredit. Und das in diesen Niedrigzins-Zeiten.

Foto: dpaPlatz 4: Gelsenkirchen

Noch ein wenig mehr ist es in Gelsenkirchen. Hier kommen Käufer sogar auf 6,2 Prozent auf das Eigenkapital, 3,9 Prozent auf die Summe inklusive Kredit. Doch nun geht es aufs Treppchen…

Foto: FotoliaPlatz 3: Halle (Saale)

Auch wenn die stark gestiegenen Kaufpreise in Leipzig langsam schon nach Halle ausstrahlen: Noch lohnt der Kauf. Die ersparte Miete bringt Käufern 6,7 Prozent Ertrag, wenn die Kreditkosten und weitere Aufwendungen beim Kauf abgezogen werden. Immerhin noch 4,2 Prozent Rendite auf die Summe samt Kredit bleiben damit. Und wir bleiben im Osten…

Foto: dpaPlatz 2: Chemnitz

Über sieben Prozent Rendite sind es in Chemnitz, genau gesagt 7,2 Prozent auf das Eigenkapital. 4,3 Prozent Rendite bleiben auf die Summe inklusive Kredit. Dass dieser Wert deutlich näher an der Rendite auf das Eigenkapital liegt als etwa bei der drittplatzierten Stadt Halle, liegt an der vergleichsweise geringen Grunderwerbsteuer von nur 3,5 Prozent in Sachsen. Da diese aus annahmegemäß aus Eigenkapital gezahlt wird, macht das Eigenkapital hier einen geringeren Anteil an der Gesamtinvestition aus als in Städten mit höherer Grunderwerbsteuer. Platz Eins geht ebenfalls an eine Ost-Großstadt…

Foto: dpaPlatz 1: Magdeburg

Satte 7,7 Prozent Rendite fahren Käufer an Ertrag in Magdeburg ein, auf das Eigenkapital gerechnet. 4,8 Prozent Rendite sind es damit, wenn die Gesamtsumme herangezogen wird. Sehr überzeugende Argumente für den Kauf einer Immobilie.

Foto: ZBEine Randbemerkung: Für besonders kapitalstarke Selbstnutzer, die ohne Kredit auskommen, stellt sich die Lage etwas anders dar. Sie stehen vor der gleichen Frage wie Immobilieninvestoren. Ein Blick auf die Mietrenditen der jeweiligen Stadt hilft ihnen weiter, da sie sich durch den Kauf eben die alternativ fällige Miete sparen und keine Kreditkosten tragen müssen. Die Mietrenditen der 50 größten Städte finden Sie etwa in der großen Analyse der WirtschaftsWoche zu den städtischen Immobilienmärkten - mit WirtschaftsWoche-Digitalpass. Mietrenditen von über vier Prozent würden im aktuellen Niedrigzinsumfeld dann klar für den Kauf sprechen, die gibt es noch vielerorts.

Platz 10: Frankfurt am Main

Die Bankenmetropole ist für recht hohe Einkommen bekannt: Bankerboni lassen grüßen. Die kaufkräftige Bevölkerung hat die Immobilienpreise in die Höhe getrieben. Selbstnutzer erzielen hier durch den Kauf einer Wohnung nur noch 4,3 Prozent Rendite auf ihr eingesetztes Eigenkapital. Auf das Gesamtkapital inklusive Kredit erzielen sie 2,7 Prozent Rendite. Das ist zu wenig: Mieter fahren besser.

Alle Details zur Berechnung finden Sie hier.

Foto: dpaPlatz 9: Düsseldorf

In der Landeshauptstadt von Nordrhein-Westfalen lässt sich die Frage „Mieten oder Kaufen?“ ebenfalls leicht beantworten: Mieten. Bleiben mögliche Wertsteigerungen außen vor, reichen 4,2 Prozent Ertrag (im Sinne der ersparten Kosten und abzüglich der dafür aufgebrachten Aufwendungen) auf das eingesetzte Eigenkapital nicht aus, um den Kauf attraktiv zu machen. Auf die gesamte Kaufsumme, inklusive Kredit, entspricht dies nur 2,6 Prozent.

Foto: DPA/Picture-AlliancePlatz 8: Rostock

Es mag überraschen, doch auch in Rostock sind die Preise in den vergangenen Jahren sehr viel stärker als die Mieten gestiegen. Käufer einer bestehenden 80-Quadratmeter-Wohnung würden jetzt nur noch auf 4,2 Prozent Ertrag auf ihr eingesetztes Eigenkapital schaffen. Bezieht man den Ertrag auf die Gesamtsumme inklusive Kredit, bleiben 2,6 Prozent. Mieten ist damit attraktiver.

Foto: DPAPlatz 7: Stuttgart

In der Kessellage von Stuttgart sind Flächen knapp, die Immobilienpreise hoch. Mieten halten nicht mit, so dass der Kauf vergleichsweise wenig Miete erspart. Käufer zielen nur 4,1 Prozent Ertrag auf ihr Eigenkapital und 2,5 Prozent Rendite auf das Gesamtkapital. Das ist zu wenig.

Foto: dpaPlatz 6: Kiel

In Kiel kommen Käufer noch auf 4,0 Prozent Ertrag auf ihr Eigenkapital, 2,6 Prozent sind es auf die Summe inklusive Kredit bezogen. Auch hier fahren Mieter daher besser. Gleiches gilt in einer ehemals für preiswertes Wohnen bekannten Stadt…

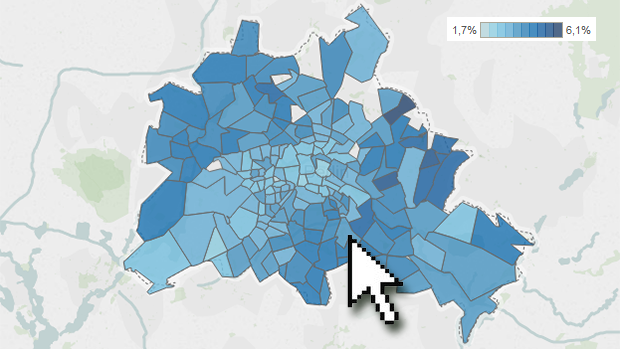

Foto: dpaPlatz 5: Berlin

Arm, aber sexy? Das war vielleicht einmal. Dreckig, aber teuer. Das könnte heute in Berlin eher stimmen. Natürlich lieben die Berliner ihre Stadt trotzdem. Und da 85 Prozent der Wohnungen in der Hauptstadt ohnehin Mietwohnungen sind, muss sie die Nachricht, dass Mieten sich in Berlin eher rechnet, überhaupt nicht schrecken. Fürs Protokoll: 2,5 Prozent Rendite blieben Wohnungskäufern auf das insgesamt eingesetzte Kapital, 4,0 Prozent auf das Eigenkapital. Zu wenig.

Foto: dpaPlatz 4: Münster

Für 3,9 Prozent Rendite auf das Eigenkapital und 2,5 Prozent auf die Gesamtinvestition reicht es in Münster, wenn man Kauf und Miete sauber vergleicht. Daher lautet die Empfehlung erneut: Mieten. In nur drei weiteren Städten ist die Angelegenheit noch eindeutiger…

Foto: dpaPlatz 3: Hamburg

Die Hansestadt landet auf Platz 3 der Mieterstädte. 3,7 Prozent Ertrag aufs Eigenkapital, 2,3 Prozent auf die Summe samt Kredit erzielen Selbstnutzer hier noch durch den Kauf im Vergleich zur Miete. Sie ersparen sich durch den Kauf zu wenig an sonst fälliger Miete und sollten daher besser gleich mieten – rein finanziell betrachtet. Nun aber geht es vom Norden in den Süden…

Foto: dpaPlatz 2: Freiburg

In Freiburg sind Mieter ebenfalls im Vorteil. 3,7 Prozent auf ihr Eigenkapital würde der teils kreditfinanzierte Kauf noch bringen, 2,3 Prozent Rendite auf die Gesamtinvestition. Das ist aus Sicht von Selbstnutzern einfach zu wenig. Warum sollen sie da kaufen, wenn sie es nicht unbedingt wollen? Gleiches gilt im Mieter-Paradies… wobei, naja, diesen Titel hat es kaum verdient…

Foto: dpaPlatz 1: München

Die bayerische Landeshauptstadt ist die Metropole des teuren Wohnens. Wer hier wohnen muss und nicht besonders gut verdient, der steht eher vor der Wahl zwischen Pest und Cholera. Was nicht heißen soll, dass das Leben in München nicht lebenswert wäre. Im Gegenteil: Das ist es. Nur eben auch sehr teuer. Weil die Kaufpreise noch viel stärker als die Mieten gestiegen sind, kommen Käufer nur auf 3,5 Prozent Ertrag auf ihr Eigenkapital, 2,2 Prozent auf die Gesamtinvestition. Nur gut, dass wenigstens die Grunderwerbsteuer mit 3,5 Prozent besonders niedrig ist. Das allerdings macht den Braten auch nicht fett: Mieten rechnet sich eher.

Foto: WirtschaftsWocheUm beide Szenarien für alle anderen Selbstnutzer, die einen Kredit bräuchten, sauber zu vergleichen, darf bei diesem Kredit keine Tilgung angesetzt werden. Natürlich ist das für Selbstnutzer weder empfehlenswert noch die Regel. Darum geht es auch nicht. Aber nur so, lassen sich die reinen Kreditkosten isolieren. Die Tilgung des Kredits hingegen ist ein Sparvorgang, so wie Mieter alternativ das freie Geld ansparen können, sei es auf dem Sparbuch oder renditereicher etwa mit Aktien. Mit der Entscheidung für oder gegen eine Immobilie hat das nichts zu tun.

In unserer großen Analyse zu den Immobilienmärkten der 50 größten deutschen Städte geben wir Selbstnutzern auf dieser Basis eine Empfehlung, was sich eher rechnet: Miete oder Kauf. Die komplette Analyse mit allen Preisen und Mieten in den 50 größten Städten, wichtigen Standortfaktoren (etwa einer Auswertung der Preise im Verhältnis zur lokalen Kaufkraft) und einem Ranking für Immobilieninvestoren zum Potenzial von Immobilien je nach Stadt finden Sie hier. Ein großes 36-Seiten-Dossier mit zusätzlichen Detailanalysen für die Metropolen Hamburg, Berlin, Düsseldorf, Köln, Frankfurt und München samt Analyse aller Stadtteile können Sie hier herunterladen (Preis: 11,90 Euro).

Die Entscheidungshilfe "Mieten oder Kaufen?" basiert auf den lokalen Preisen, Mieten und Kreditkonditionen. Die Berechnung geht vom Kauf einer bestehenden Wohnung (kein Neubau) mit 80 Quadratmetern aus. Dieser wird zu 60 Prozent per Kredit über 15 Jahre finanziert. Wie gesagt: Rein zu Vergleichszwecken ohne Tilgung gerechnet. Den Rest samt Kaufnebenkosten (Notar, Grundbuch, Grunderwerbsteuer, aber ohne Makler) bringt der Käufer auf. Ausgewertet wird nun, wie viel er an sonst fälliger Miete spart. Davon abgezogen werden die Kreditkosten, die auf die Kreditlaufzeit umgelegten Kaufnebenkosten und laufenden Kosten (angesetzt ist ein Euro je Quadratmeter als nur von Eigentümern zu tragende Nebenkosten wie Hausgeld). Erzielen Selbstnutzer so über 4,5 Prozent Ertrag auf ihre Investition, spricht einiges für den Kauf.

Dieser Schwellenwert von 4,5 Prozent mag im aktuellen Niedrigzinsumfeld noch recht hoch erscheinen. Doch auf das Kapital inklusive Kredit entspricht das nur einer Rendite von wenigstens 2,5 Prozent. Bei einer niedrigeren Rendite lohnt der Kauf angesichts der eingegangenen Risiken nicht. Mieten ist dann attraktiver. Der Vergleich berücksichtigt keine Ausgaben für die Instandhaltung der Immobilie, basiert deshalb aber auch nur auf stabilen Immobilienpreisen (also ohne jeglichen Wertzuwachs). Anders als bei Investoren stehen solche Wertzuwächse für Selbstnutzer nicht im Fokus. Sie vergleichen eher die laufenden Wohnkosten.

In unseren Bildergalerien finden Sie jeweils die Top-10-Städte, in denen Mieter im Vorteil sind sowie die Top-10-Städte, in denen Selbstnutzer rein finanziell eher kaufen sollten. Ein Ergebnis vorweg: In 17 der 50 Städte sollten Selbstnutzer mittlerweile eher mieten. Die stark gestiegenen Preise sind den Mieten hier zu weit enteilt, sodass auch die niedrigen Kreditzinsen den Kauf nicht attraktiv machen. Zu diesen Mieterstädten zählen auch Top-Metropolen wie Berlin, Hamburg und München.

Wer zum Ergebnis gekommen ist, dass der Kauf sich an seinem Standort lohnt oder wer die Entscheidung für den Immobilienkauf losgelöst von den Zahlen getroffen hat, der sollte nur noch darauf achten, dass dieser auch tragbar ist. Um dafür eine Richtschnur zu bekommen, hilft eine etwas andere Musterrechnung als beim Vergleich von Kauf und Miete. 20 Prozent des Kaufpreises und alle Kaufnebenkosten (für Grundbuch, Notar, Grunderwerbsteuer sowie vielleicht noch den Makler, was durchaus mehr als zehn Prozent sein können) sind das absolute Minimum, das Käufer aus Erspartem aufbringen sollten. Die weitere laufende Belastung, also vor allem durch den für den Kauf aufgenommenen Kredit, sollte dann nicht 40 Prozent des monatlichen Nettoeinkommens übersteigen. Beispiel Hamburg: Für eine 80 Quadratmeter große Bestandswohnung würden hier im stadtweiten Durchschnitt 3200 Euro pro Quadratmeter fällig. Inklusive Grunderwerbsteuer (4,5 Prozent in Hamburg) und zwei Prozent für Notar und Grundbuch würde die Wohnung also 272.640 Euro kosten. 20 Prozent und die Kaufnebenkosten würden in unserem Beispiel 67.840 Euro entsprechen. Das sollten Käufer wenigstens aus eigener Tasche aufbringen, also mit Erspartem, sonst verlangen Banken oft besonders hohe Zinsen, weil das Risiko aus ihrer Sicht deutlich größer ist. Je mehr Eigenkapital Kreditkunden mitbringen, desto besser - logisch.

Den restlichen Kaufpreis von 204.800 Euro müssten Käufer als Kredit aufnehmen. Ein über 30 Jahre voll getilgter Kredit für die Hamburger Immobilie würde einen Angestellten mit guter Bonität im Schnitt mehrerer Banken (laut Kreditvermittler Dr. Klein) aktuell 844,25 Euro an Zins und Tilgung pro Monat kosten. Zusätzlich müsste er noch etwa drei Euro pro Quadratmeter an Nebenkosten tragen, inklusive der nur von Eigentümern zu zahlenden Posten, wie Hausgeld. In Summe wären das weitere 240 Euro pro Monat. Nun kommen die 40 Prozent ins Spiel, die als Belastung am Nettoeinkommen nicht überschritten werden sollten: Im Ergebnis wäre ein Mindest-Nettoeinkommen von 2710,63 Euro nötig. Bei dieser Einkommenshöher würde die Kreditbelastung genau den 40 Prozent entsprechen. Wer mehr verdient, kann den Kredit entspannter abzahlen. Natürlich hängt dieses Ergebnis stark von den getroffenen Annahmen ab. Schon wer mehr Eigenkapital als den Mindestwert von 20 Prozent mitbringt, der kann den Kauf auch mit einem geringeren Einkommen noch stemmen.